この記事のポイント

目次

資産形成には、インフレ(物価上昇)リスクを考慮することが必要不可欠です。

理由として、インフレが近年なかったような「構造的なリスク」として浮上してきたことが挙げられます。

長きにわたるデフレ経済を経験した日本では、インフレに対する実感を多くの人が失っていました。しかし、近年、長引く円安や生産人口減などによって物価は継続的な上昇傾向にあり、私たちの資産、特に時間をかけて形成する老後資金に対して、無視できない構造的な変化をもたらしています。

物価が上がり続けることは、現金の価値が実質的に目減りしていくことを意味します。これは、老後資金計画において大きなリスクであり、もはや一時的な現象として片付けることはできません。

そこで本記事では、インフレが「新たな常識(ニューノーマル)」となりつつある時代に対応するため、具体的な資産運用戦略の考え方をご説明します。

最初に、インフレの本質とその構造的要因を分析し、お金の価値がどのように変化するのかを明らかにします。次に、インフレ環境下でどのような資産が有利なのかをデータに基づいて検証し、どのように資産を形成していくべきか(「入口戦略」)を考えます。さらに、退職後の資産取崩し期における「出口戦略」についても検証し、最後にこれらを統合した実践的な資産形成シミュレーションを通じて、具体的なプランを提示します。

インフレの再来:資産価値を揺るがす構造的変化の分析

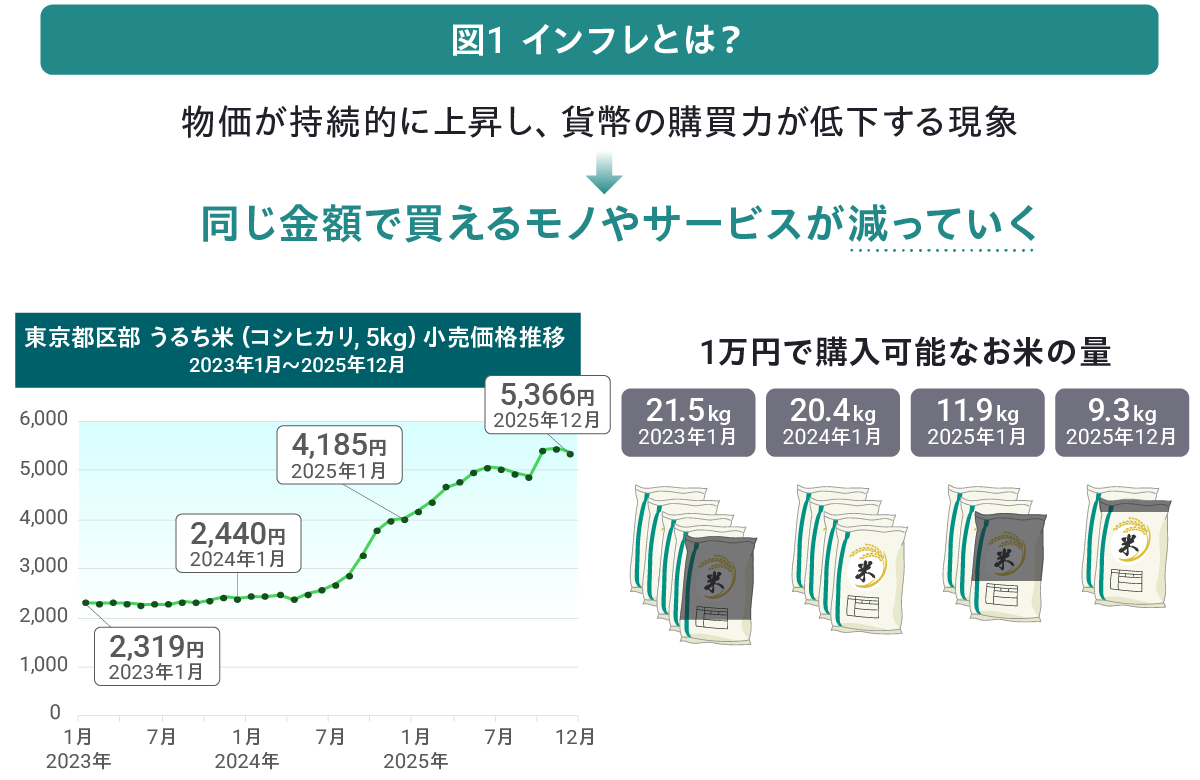

インフレとは、単に「モノの値段が上がること」だけを指すのではありません。その本質は、物価上昇と表裏一体で進行する「貨幣の購買力低下」にあります。つまり、同じ金額のお金で買えるモノや受けられるサービスの量が減ってしまう現象です。この基本的な仕組みを理解することは、長期的な資産防衛、そして資産形成を考える上での第一歩となります。

(1-1)インフレの本質:お金の価値が目減りする仕組み

インフレが私たちの生活や資産にどのような影響を与えるかは、具体的な数値で考えるとより理解しやすくなります。

例えば、この数年間で米の値上がりが著しいですが、図1にあるように、1万円で購入できる米の量は2023年時点では21.5kgから、物価上昇が進むにつれ、2025年末には9.3kgと半分以下にまで減少しています(※1)。

これは、「1万円」という同じ金額を持っていても、物価上昇によって買える量が大きく減ってしまう=お金の実質的な価値が目減りしたことを意味しています。

※1 うるち米(コシヒカリ, 5kg)小売価格は、総務省統計局が公表する「小売物価統計調査」のデータを基にFOLIOにて作成。表示は元データの形式のまま。

※ 「1万円で購入可能なお米の量」は1万円を該当月の小売価格で割った値を小数第2位以下を切り捨てて表示。

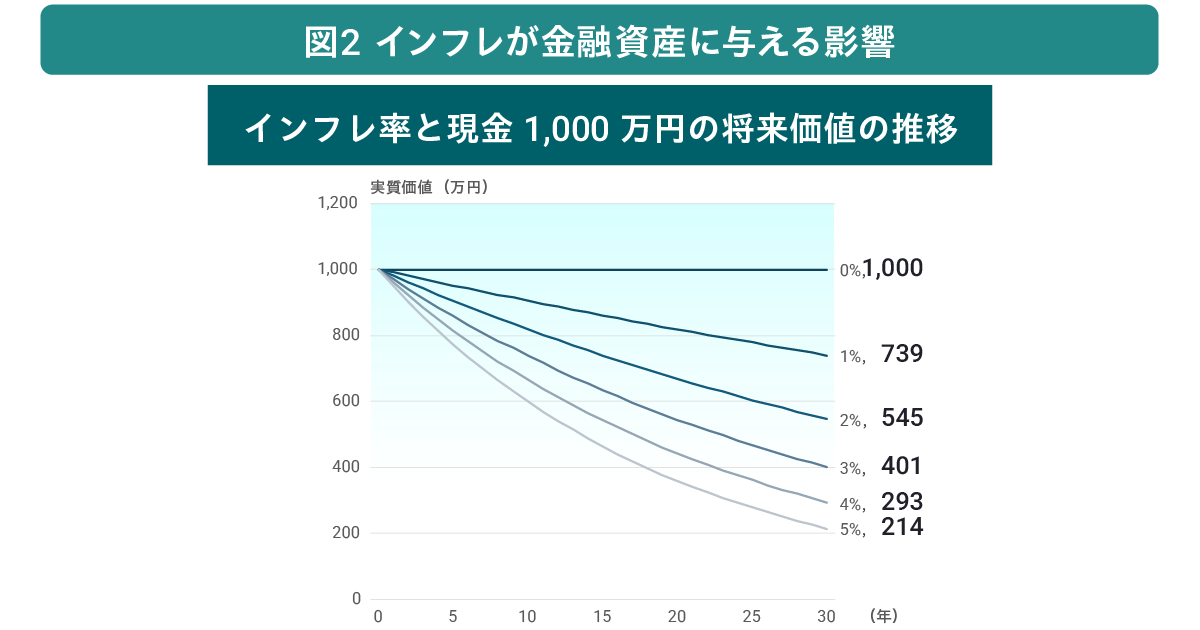

次はより長い期間で考えてみましょう。年率2%のインフレが30年間続いたとします。この場合、図2にあるように、現在1,000万円の現金が持つ購買力は、30年後には実質的に545万円まで減少してしまいます。これは、インフレ環境下で資産を現金のまま保有し続けること、つまり「何もしないこと」が、資産価値を約半分に減らしてしまうリスクにつながることを意味します。

2020年のコロナ禍以前、日本では20年以上にわたり、賃金が下がりやすい “構造的デフレ” の状態が続いていました。

そのため、デフレが当たり前だった時期を経験してきた人にとっては、「インフレ率2%」と言われても、日々の生活で実感しづらいところがあるかもしれません。

その一方で、日本銀行は2013年、デフレからの脱却を目指し、「物価安定の目標」として前年比2%の物価上昇率を掲げました(※2)。

このため、インフレ率2%という数字は、決して非現実的な水準ではなく、将来的にも維持可能な範囲 にあります。

※2 日本銀行が2013年に公表した”金融政策運営の枠組みのもとでの「物価安定の目標」について”から一部引用

※ 図2はFOLIOにて計算結果を算出し、算出した将来価値は小数点以下を切り捨てて表示

(1-2)日本のインフレを長期化させる3つの要因

インフレを引き起こす要因は、大きく分けて「需要要因」「供給要因」「貨幣要因」の3つに分類されます<図3>。現在の日本が直面しているインフレは、これらが複合的に絡み合っていますが、特に注目すべきは、他の国とは異なる構造的な背景です。

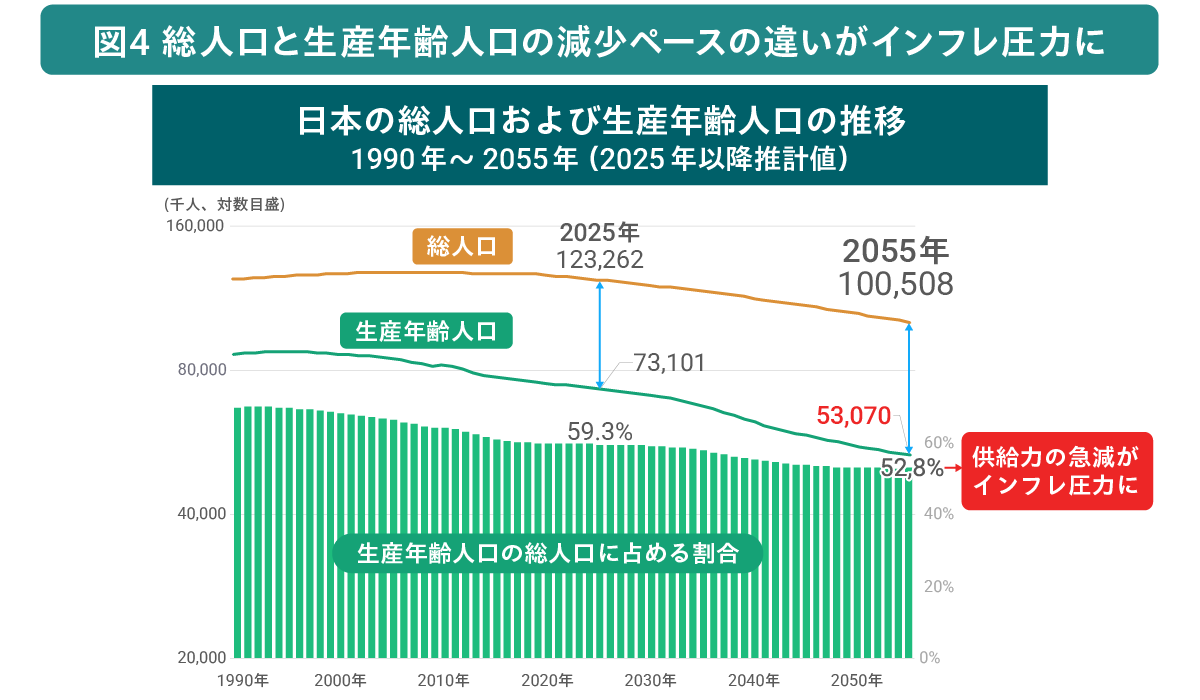

従来のインフレは、景気拡大によってモノやサービスを「買いたい」という需要が増えることで発生しました。しかし、現在の日本では、景気が必ずしも拡大しているとは言えず、需要増加によってインフレが生じるというよりも、むしろ「生産年齢人口の減少」による供給力不足という構造的な問題によってインフレが引き起こされるリスクがあります<図4>。冒頭に述べた米の価格上昇も、慢性化した供給の問題に起因する面があると考えられるため、最近の需要の超過になかなか追い付かず、価格上昇が解消せず長引いていると思われます。

こうした「生産年齢人口の減少」による供給力不足は、長期的なインフレ圧力として継続する可能性が極めて高いと考えられます。図4にある通り、日本の生産年齢人口(15〜64歳)が総人口に占める比率は、2025年の59.3%から2055年には52.8%へと低下すると予測されています(※3)。この供給力の不足がコストプッシュ型インフレの下地となり、やがて米価でみたようにデマンドプル型インフレへと繋がり、更に人件費や材料費などコストプッシュを再誘発するという半ばスパイラル的状況にあると考えられます。

※3 総人口および生産年齢人口(15~64歳)について、1990年~2024年は総務省統計局による「人口推計」、2025年~2055年は国立社会保障・人口問題研究所による「日本の将来推計人口(令和5年推計)」のデータを基にFOLIOにて作成。表示は元データの形式のまま。

※ パーセントで表示されている 「生産年齢人口の総人口に占める割合」は同表示形式で小数第2位以下を切り捨てて表示。

人口動態は非常に高い精度で予測できることが知られていることから、インフレは単なる景気循環リスクではなく、あらゆる資産計画の「基本前提」として考えるべきといえます。

老後必要資金の再計算:インフレがもたらす「1,200万円」の上乗せインパクト

従来の老後資金計画の多くは、物価がほとんど変動しないデフレ時代を前提としていました。しかし、インフレが常態化する世界では、その前提は根本から覆されます。インフレを考慮しない計画がいかに脆弱であるか、そして物価上昇が老後に必要な資金額をどれだけ増大させるのかをシミュレーションすることは資産形成において不可欠なプロセスです。

(2-1)インフレがない場合の老後資金不足額

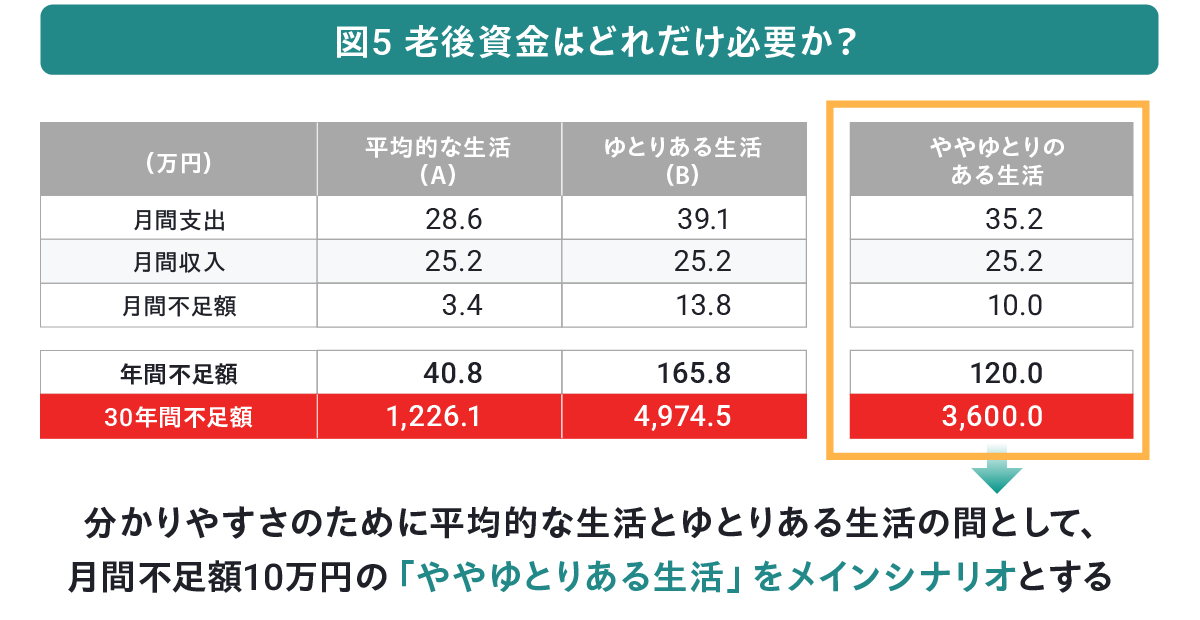

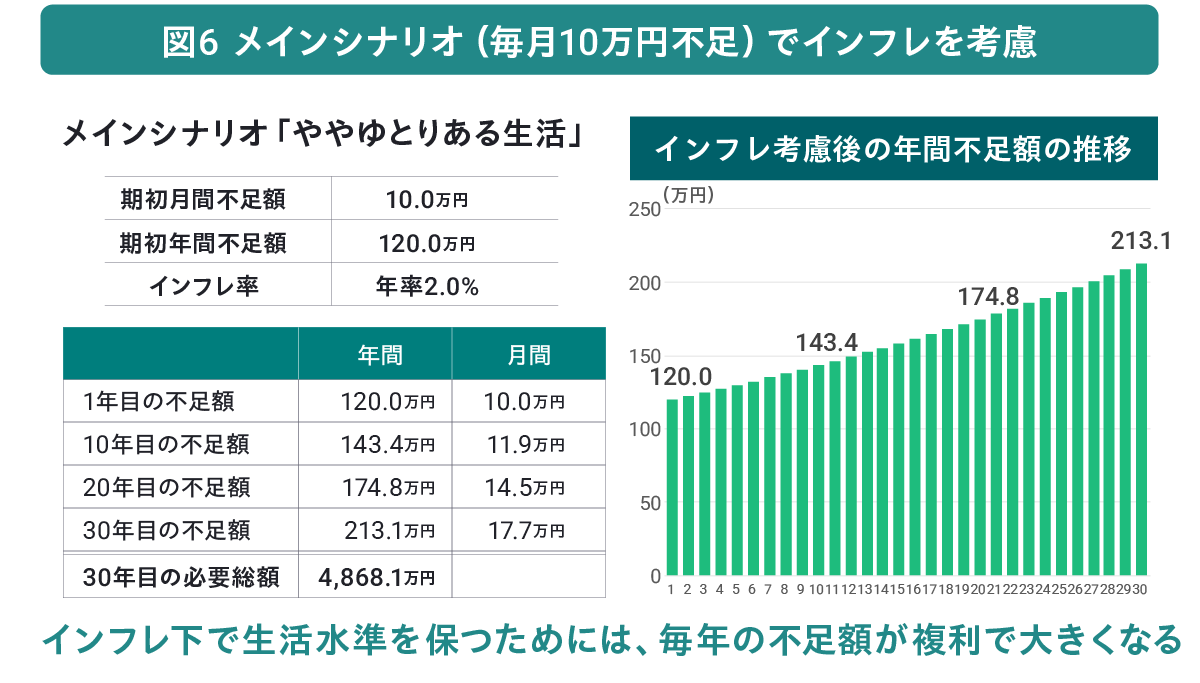

各種のデータを見ると、65歳以上の夫婦のみで退職後の生活を送る際、年金等の平均的な収入に加えて、平均的な生活を送る場合でも月額3.4万円(※4)、ゆとりのある生活を送るには月額13.8万円(※5)を預金等の老後資産から取崩す必要があると見込まれます。今回のシミュレーションでは、平均的な生活とゆとりある生活の中間的なシナリオ、すなわち図6で毎月10万円(年間120万円)を取崩す「ややゆとりある生活」をメインシナリオとしました。

このシナリオに基づき、もしインフレ率が0%と仮定すると、65歳から95歳までの30年間で必要な資金の総額は、図5の通り単純に計算できます。

120万円/年 × 30年 = 3,600万円

※4 平均的な収入および支出額は、総務省「家計調査(2024年) 65歳以上の夫婦のみの無職世帯」のデータを基にFOLIOにて作成。

※5 ゆとりある生活の支出額は、公益財団法人 生命保険文化センター「生活保障に関する調査(2025(令和7)年度」のデータを基にFOLIOにて作成。

※ 図5の平均的な老後世帯収入および支出額は、総務省「家計調査(2024年)」 65歳以上の夫婦のみの無職世帯、ゆとりある生活の支出額は公益財団法人 生命保険文化センター「生活保障に関する調査(2025(令和7)年度)」のデータを基にFOLIOにて作成。

※ 図中の数字は小数第2位以下を切り捨てて表示。

(2-2)インフレ率2%が与える衝撃

しかし、ここに年率2%のインフレという現実的な想定を加えると、状況は一変します。なぜなら、生活水準(実質的な購買力)を維持するためには、物価上昇に合わせて取崩す金額も年々増やしていく必要があるからです。

「実質月10万円」の価値を維持するために必要な名目上の年間必要額は、図6のように増加していきます。

※ 図中の数字はFOLIOにて算出し、小数第2位以下を切り捨てて表示。

※ 端数処理の都合上、「図中の月間の不足額の12か月分」が「図中の年間の不足額」と必ずしも正確に一致しない場合があります。

このように、毎年取崩す金額が増え続ける結果、30年間で必要となる資金の総額は4,868万円にまで膨れ上がります。

インフレ率0%の場合と比較すると、必要な額は約1,268万円も増加することになります。この「1,200万円超の上乗せ」こそが、インフレが私たちの老後計画に与える具体的かつ強烈な金銭的インパクトなのです。

このインフレによって必要な老後資金が肥大化するリスクをいかにして乗り越えるか?それが現代の資産形成における核心的な課題のひとつといえましょう。

出口戦略の最適化:インフレに負けない資産の取崩し方

老後資金計画の成否は、目標額を「貯める」ことだけで決まるわけではありません。むしろ、蓄えた資産をいかに「賢く使う(取崩す)」かが、資産寿命を大きく左右します。特にインフレ時代においては、資産を取崩しながらもその価値を守り、育てていくという、より洗練された「出口戦略」が求められます。

(3-1)「運用を続けながら取崩す」新戦略のシミュレーション

単純に財産を定額或いは定率で取崩すという「伝統的な取崩し戦略」の限界を克服する鍵は、「取崩し期間中においても資産運用を継続すること」にあります。

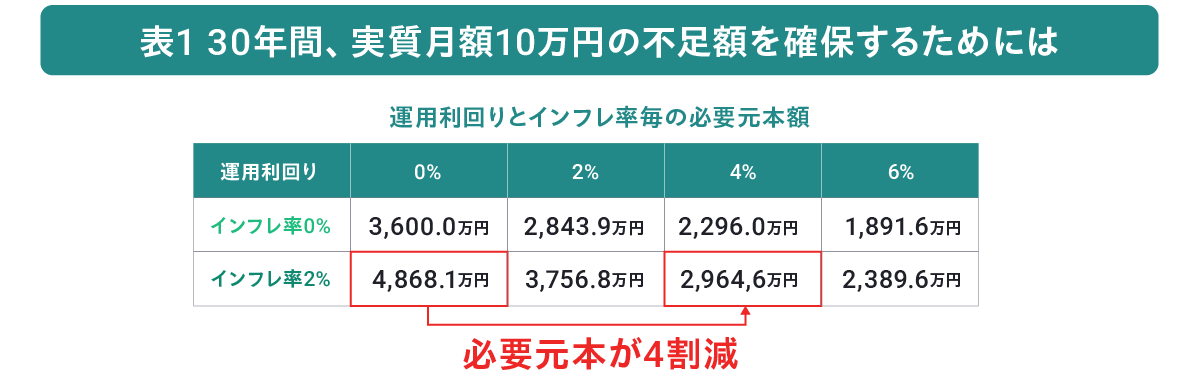

表1は、「退職後、インフレ率2%の環境下で、30年間にわたり実質月額10万円相当を取崩し続ける」という前提で、運用利回りの違いが退職時に必要な元本総額にどれだけの影響を与えるかをシミュレーションした結果です。なお、運用益には毎年20.315%が課税されるという保守的な条件で計算しています。

※ 表中の数字はFOLIOにて算出し、小数第2位以下を切り捨てて表示。

※本シミュレーションは特定前提に基づく参考値であり、将来の成果を示唆・保証しません。インフレ率・市場・為替・税制・手数料等の変動により結果は大きく異なります。

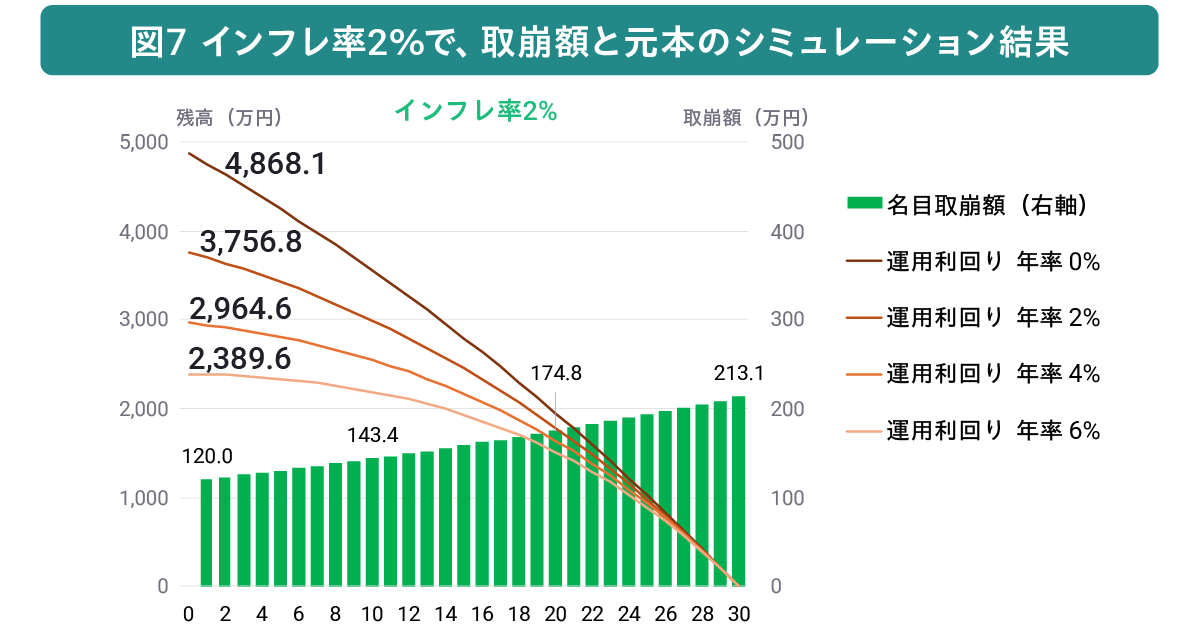

また、図7は、「インフレ率2%」つまり「取崩し額が初年度月額10万円で、その後は毎年2%ずつ増えていくケース」を想定し、「30年間にわたり実質月額10万円相当を取崩し続けたとき」の元本の推移を年次でシミュレーションした結果です。表1と同様に「30年で元本がゼロになる設計」で必要な元本がいくらになるかを、運用利回り別に算出しています。

この表1及び図7が示す結果は極めて重要ですが、一言でいえば「インフレ率を上回る利回りで運用を継続することで、退職時に必要な元本を劇的に減らすことができる」という事です。

例えば、インフレ率が2%で続くと、運用利回りが0%の場合、インフレに対応するためには退職時に約4,868万円という巨額な元本が必要です。しかし、運用利回りが4%の場合、必要な元本は2,964万円と運用利回りが0%の場合と比較して1,903万円も必要額が低くなります。もし年率6%で運用を継続できれば、必要な元本は約2,389万円に減少します。これは、運用利回り0%の場合と比較して必要な元本が2,400万円以上も少なくて済むことを意味します。

インフレ時代の出口戦略のポイントは、資産をただ取崩すのではなく、インフレと闘いながら資産を働かせ続けることにあります。

※ 図中の数字はFOLIOにて算出し、小数第2位以下を切り捨てて表示。

※ 本シミュレーションは特定前提に基づく参考値であり、将来の成果を示唆・保証しません。インフレ率・市場・為替・税制・手数料等の変動により結果は大きく異なります。

入口戦略の策定:インフレ環境下における資産クラス別パフォーマンス分析

では、インフレ率を安定して上回るポートフォリオをいかに構築したらよいか?ここでは、前述したようなインフレ・リスクの対処法について考察したいと思います。

そもそもインフレは、全ての資産の運用パフォーマンスに対してマイナスに作用するわけではありません。むしろ、資産によっては、マイルドにインフレが続く環境下の方が、運用パフォーマンスにとって追い風となる場合もあります。

重要なのは、インフレ率の水準に応じて各資産クラスの運用パフォーマンスがどのように変化するのかを過去のデータから分析し、分析結果に基づいてご自身のポートフォリオを最適化することです。

そこで、長期的な視点での資産形成を考えるために、インフレに強い資産配分、すなわち「入口戦略」を構築する指針を提示します。

(4-1)インフレ率と資産リターンの関係性

米国の1970年から2025年までの長期間にわたるデータを分析した結果、一つの明確な傾向が浮かび上がりました。それは、多くの金融資産にとって、年率2%~4%の適度なインフレ環境が、最も良好なパフォーマンスをもたらすということです。高すぎるインフレやデフレ懸念が広がる局面では、リターンが低下したり、リスクが高まったりする傾向が見られます。

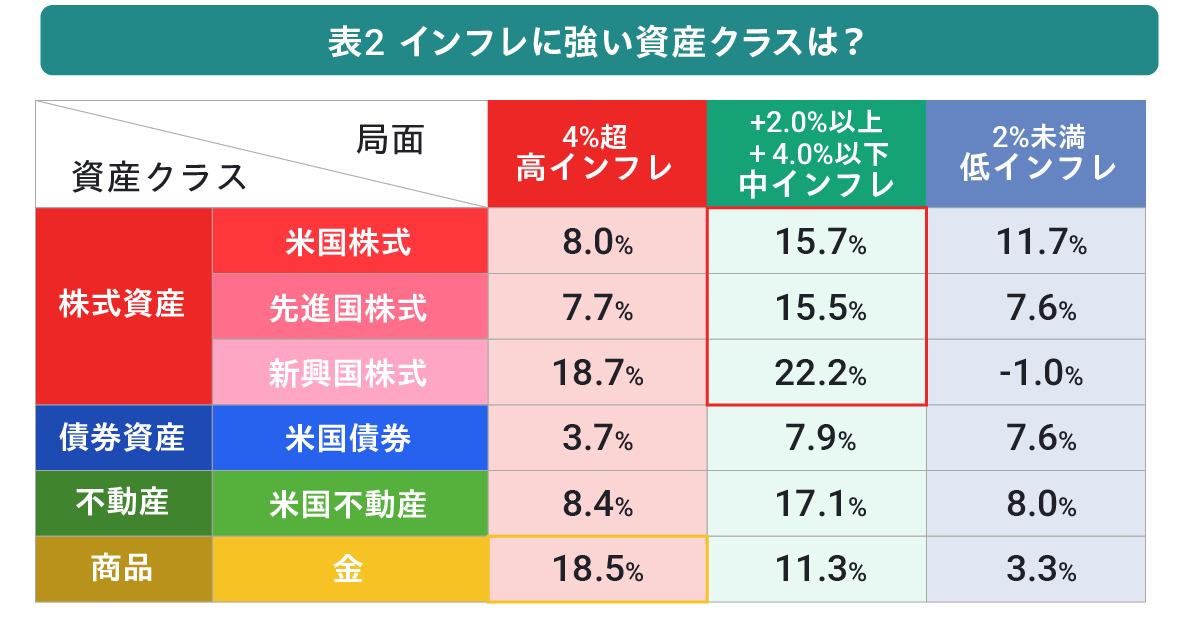

以下の表2は、インフレ率を「高インフレ期(+4.0%超)」「中インフレ期(+2.0%以上+4.0%以下)」「低インフレ期(+2.0%未満)」の3つの局面に分け、局面ごとの各資産クラスの年間平均リターンを比較したものです。

※ 米国株式はS&P500指数(ドル建て、配当込み)、先進国株式はMSCI World ex USA指数(ドル建て、配当込み)、新興国株式はMSCI Emerging指数(ドル建て、配当込み)、米国債券は米国10年債利回り、米国不動産はFTSE Nareit U.S. Real Estate TR指数(ドル建て)、金はLBMA金価格(ドル建て)、米国インフレ率は米消費者物価指数(CPI、前年同月比)について、Bloombergが提供するデータをもとにFOLIOにて作成。

※ 米国債券のトータルリターンは利回りデータから簡易計算したもの。米国不動産は1972年~2025年、新興国株式は1988年~2025年、その他の資産については1970年~2025年のデータを基に算出。

※ パーセント表示で記された表中の数字は小数第2位以下を切り捨てて表示。

これらの分析結果から、以下の重要な洞察が得られます。

- 株式資産(米国、先進国、新興国):

企業がコスト上昇分を自社の製品やサービス価格に転嫁するなどの対処が可能であるため、基本的にインフレ耐性があります。特に、経済が緩やかに成長する2%~4%の中程度インフレ環境下で最も高いリターンを記録しています(表2内の赤枠参照)

- 不動産(米国不動産):

インフレに伴う賃料上昇の恩恵を受けるため、インフレに強い資産とされています。株式と同様に、2%~4%の環境下で非常に高いパフォーマンスを示します。

- 商品(金):

まさに「インフレの申し子」と呼べる特性を持ちます。インフレ率が4%を超えるような高インフレ局面で、平均18.5%という際立ったリターンを上げており、強力なインフレヘッジ資産として機能します(表2内の金枠参照)。

- 債券:

インフレとは逆相関の関係にあります。インフレが高まると金利が上昇し、既存の債券価格は下落します。逆に、インフレ率が低い~中程度の局面であればリターンが比較的良好になる傾向があります。

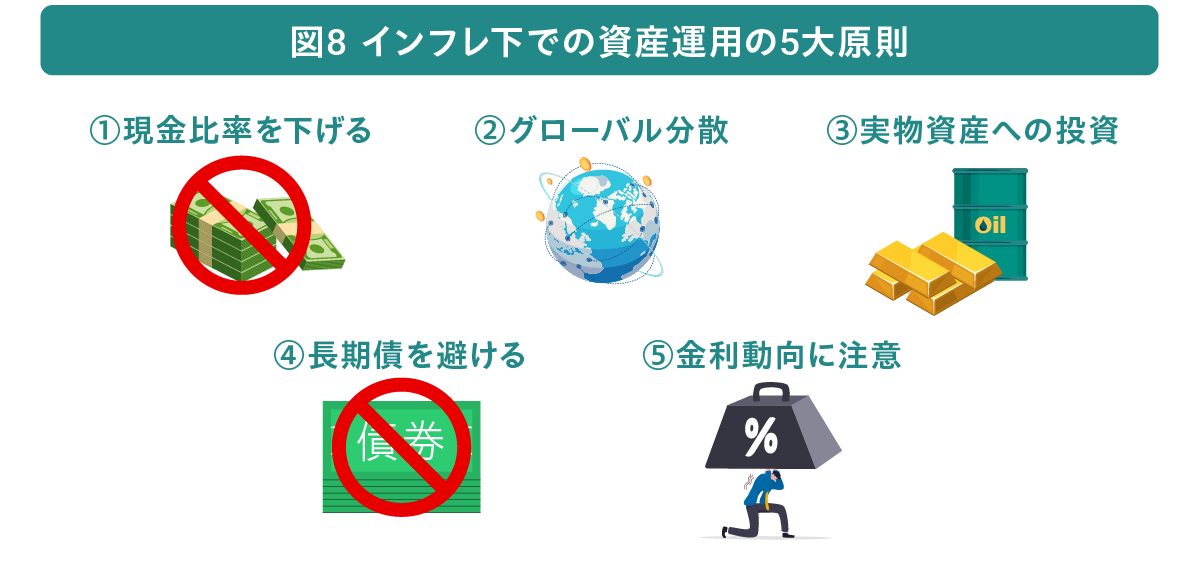

(4-2)インフレ時代の資産運用5つの原則

前述した分析に基づき、インフレに備えるための具体的な入口戦略として、図8で示す5原則が導き出されます。

① 現金保有比率の引き下げ

インフレ下で保有資産が現金のままでは「購買力の低下リスク」が高まります。一方、投資には価格変動などリスクが伴うことも事実です。そのため、生活に必要なお金や緊急時に備える資金はしっかり確保した上で、長い目で見て負担のない範囲の”ゆとり資金”を投資に配分していくことが重要です。このように無理のない形で着実に資産運用を継続することで、インフレによる長期的な購買力低下の影響を和らげやすくなります。

② グローバルな分散投資

国や地域によって成長率やインフレ率などの経済情勢は異なります。特定の国や通貨に依存せず、投資対象を幅広く国際的に分散させることでリスクを軽減し、投資機会を広く捉えることができます。

③ 実物資産(金など)の組み入れ

ポートフォリオの一部に、高インフレ局面で価値を保ちやすい金などの実物資産を含めることは、インフレリスクに対する有効なヘッジとなります。

④ 長期固定金利型債券の回避

インフレに伴う金利上昇局面では、価格が大きく下落するリスクがある利率が固定された長期国債などの保有には、慎重な姿勢が求められます。

⑤ 株式・不動産ついては金利動向に注意

企業が自社の製品・サービスの値段(不動産ならば賃料)に物価上昇分を価格転嫁できる場合、インフレに追随して収益も確保できる点が債券に比べて有利ではあります。一方、大幅な金融引き締めが逆風になる点にも注意が必要です。

これらの原則に基づきインフレの影響を考慮した入口戦略を構築した上で、次に問われるのは出口戦略と統合した資産形成プランの立案になります。

統合戦略シミュレーション:入口から出口までを見通した資産形成プラン

これまでの分析を統合し、入口戦略(資産形成期)と出口戦略(資産取崩し期)を一貫したプロセスとして捉えた、実践的な資産形成プランをシミュレーションします。両者を分断して考えるのではなく、ゴールから逆算して長期的な戦略を立案することが、インフレ時代の資産形成を成功に導く鍵となります。

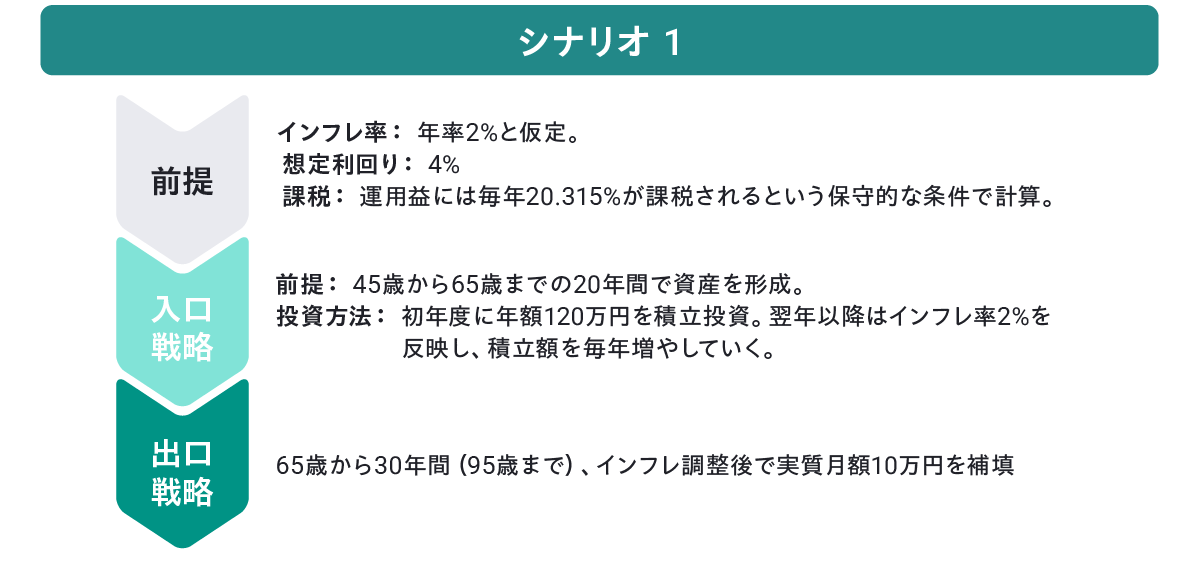

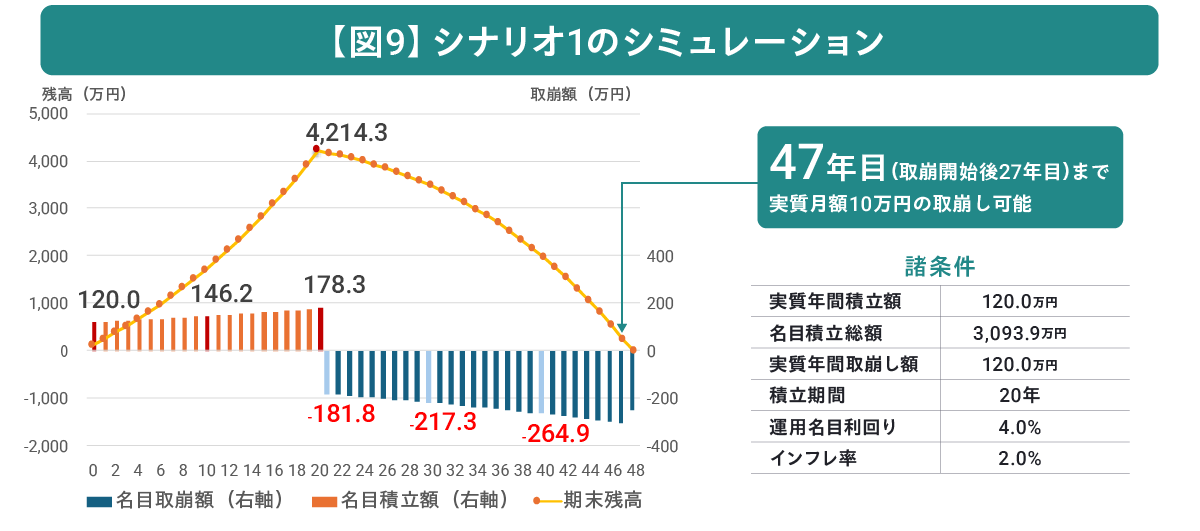

(5-1)シミュレーション<シナリオ1>年間利回り4%の場合

上記の条件に基づくシミュレーションの結果では、資産は20年後の65歳時点で約4,200万円に到達。66歳から実質月10万円相当の取崩しを開始し、年率4%での運用を継続することで、約27年間(92歳頃まで)資産を維持できると試算されます。

※ 図中の数字はFOLIOにて算出し、小数第2位以下を切り捨てて表示。

ROBOPROを活用した入口と出口戦略の統合例

最後に、ROBOPROを活用した入口と出口戦略の統合例を説明します。ROBOPROとは「AIで金融市場を先読みする資産運用サービス」で、下落リスクを抑え上昇局面を捉えることを目指すROBOPROの戦略は、安定してインフレ率を上回るパフォーマンスを上げることが期待され、これまでのところインフレ・リスクに対する備えとして適していたと思われます。

そこで、今回は、サービスリリースから2025年末までの直近6年間のROBOPROの運用実績を参考に2つのシミュレーションをご紹介します。

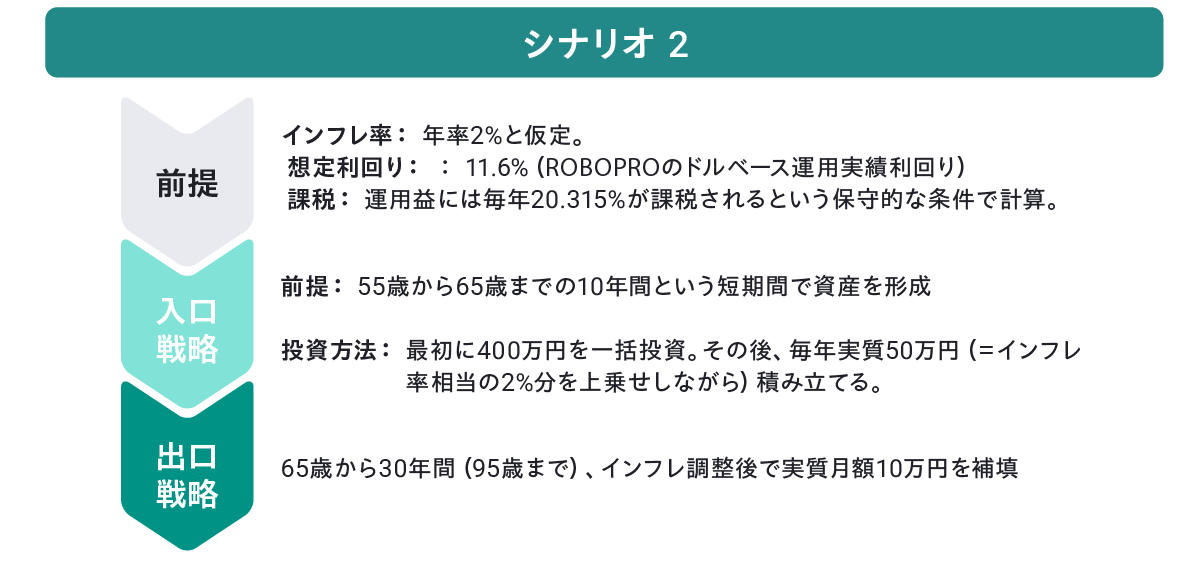

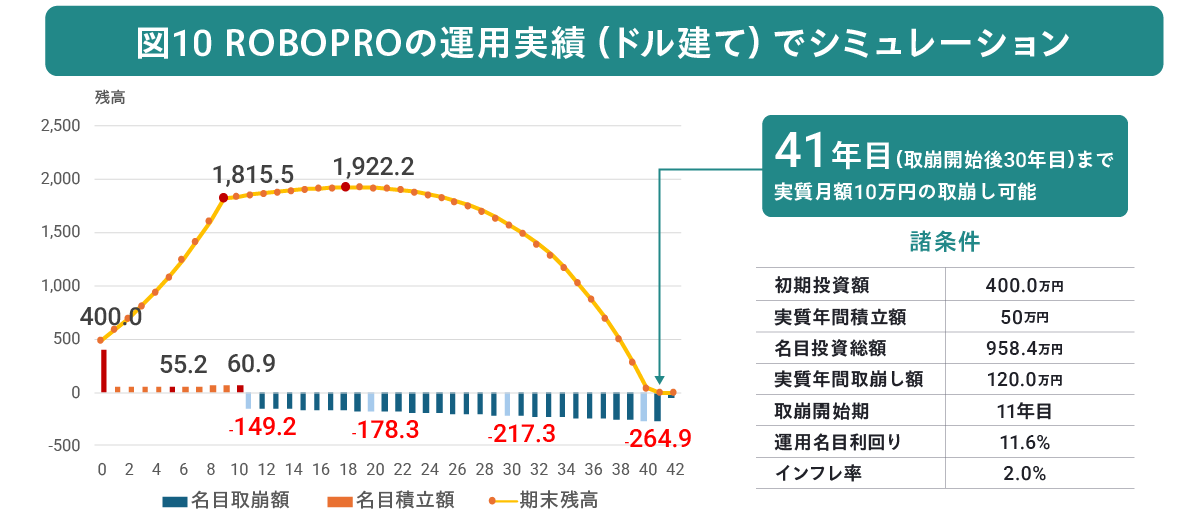

(6-1)シミュレーション<シナリオ2>ROBOPROのドルベース運用実績利回り(年率11.6%)の場合(※6)

※ 図中の数字はFOLIOにて算出し、小数第2位以下を切り捨てて表示。

※6 ROBOPROの運用実績は、運用手数料を年率1.1%(税込)徴収し、投資配分の変更は最適ポートフォリオとの乖離がないように実施したと仮定して計算しています。分配金は投資の拠出金銭に自動的に組み入れ、投資配分の変更時に再投資したと仮定して計算しています。分配金や投資配分の変更時の譲渡益に係る税金は考慮していません。計算は米ドル建てで、2020/1/15を基準として2025/12/30時点の騰落率を幾何平均で年率化した値を小数第3位以下を切り捨てて表示しています。過去の実績は将来の運用成果等を示唆又は保証するものではありません。

上記の条件に基づくシミュレーションの結果では、10年間の総投資額約958万円が、高いリターンにより複利効果を享受し、65歳時点で約1,800万円に成長。その後も11.6%(※6)での運用を継続することで、約30年間(95歳頃まで)目標とする資産の取崩しを維持できると試算されます。

※ 図中の数字はFOLIOにて算出し、小数第2位以下を切り捨てて表示。

※6 ROBOPROの運用実績は、運用手数料を年率1.1%(税込)徴収し、投資配分の変更は最適ポートフォリオとの乖離がないように実施したと仮定して計算しています。分配金は投資の拠出金銭に自動的に組み入れ、投資配分の変更時に再投資したと仮定して計算しています。分配金や投資配分の変更時の譲渡益に係る税金は考慮していません。計算は米ドル建てで、2020/1/15を基準として2025/12/30時点の騰落率を幾何平均で年率化した値を小数第3位以下を切り捨てて表示しています。過去の実績は将来の運用成果等を示唆又は保証するものではありません。

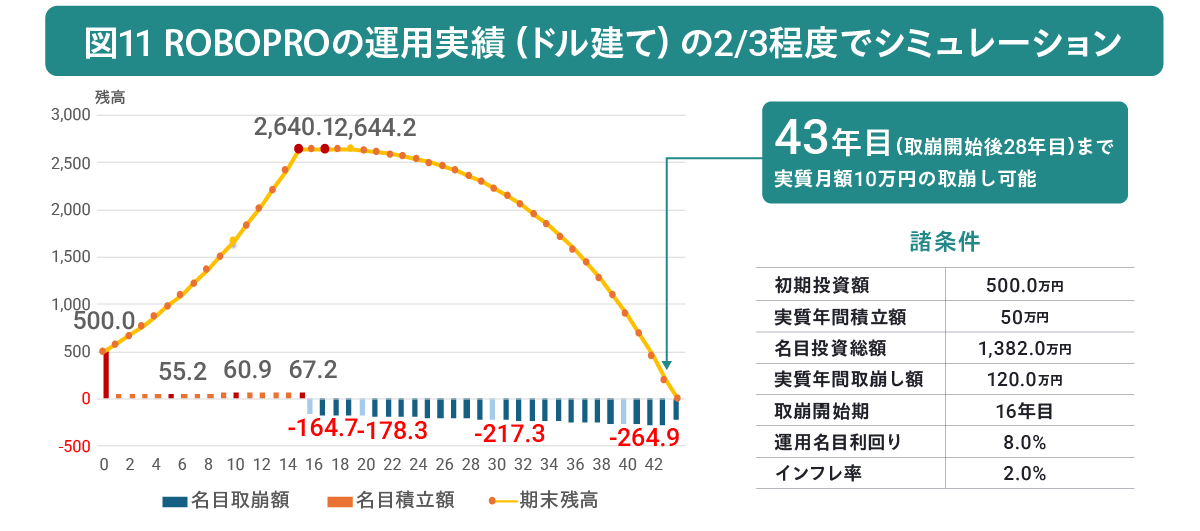

(6-2)シミュレーション<シナリオ3>シナリオ2の2/3程度である年間利回り8%の場合(※6)

上記の条件に基づくシミュレーションの結果(※6)では、15年後の65歳時点で資産は約2,640万円に到達。66歳からの取崩し期間中に8%での運用を継続できれば、約28年間(93歳頃まで)実質月10万円相当の取崩しが可能と試算されます。

※ 図中の数字はFOLIOにて算出し、小数第2位以下を切り捨てて表示。

※6 ROBOPROの運用実績は、運用手数料を年率1.1%(税込)徴収し、投資配分の変更は最適ポートフォリオとの乖離がないように実施したと仮定して計算しています。分配金は投資の拠出金銭に自動的に組み入れ、投資配分の変更時に再投資したと仮定して計算しています。分配金や投資配分の変更時の譲渡益に係る税金は考慮していません。計算は米ドル建てで、2020/1/15を基準として2025/12/30時点の騰落率を幾何平均で年率化した値を小数第3位以下を切り捨てて表示しています。過去の実績は将来の運用成果等を示唆又は保証するものではありません。

これらのシミュレーションが示す重要なメッセージは、ROBOPROの活用により「運用期間の長さ、初期投資額、そして期待リターンの組み合わせによって、多様な年齢や状況からでも目標達成の道筋を描くことが可能である」ということです。

もちろん、ここで提示したシミュレーションはあくまで一例です。高いリターンには相応のリスクが伴います。重要なのは、ご自身のライフプランやリスク許容度を正確に把握し、最適な戦略を構築することです。

結論:インフレ時代を乗り切るための新・資産形成論

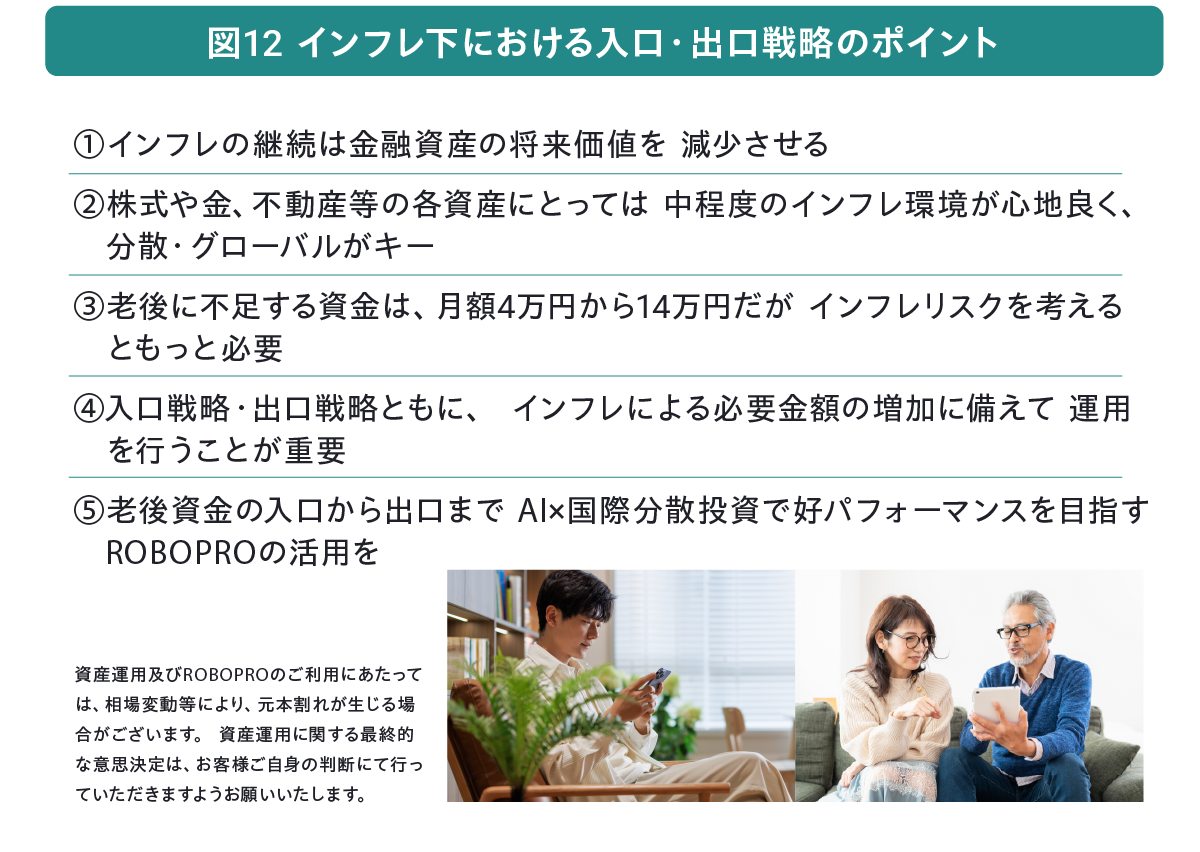

本レポートを通じて、インフレが常態化する時代における老後資金形成の新たなアプローチを提示してきました。最後に、その核心となる要点を図12に集約します。

- インフレの常態化と現金リスク

日本の人口動態などの構造的要因により、インフレは一過性ではない長期的な課題です。この環境下で現金や預金のみで資産を保有することは、実質的な資産価値の減少を静かに受け入れることに他なりません。

- 入口戦略の重要性

インフレによる資産の目減りを防ぎ、実質的な価値を成長させるためには、資産形成の初期段階(入口)から戦略的な資産配分が不可欠です。インフレに強いとされる株式、不動産、そしてヘッジ機能を持つ実物資産(金)などを組み入れた、グローバルな分散ポートフォリオの構築が基本となります。

- 出口戦略のパラダイムシフト

老後資金計画における最大の変革は、出口戦略にあります。資産取崩し期を単なる「消費期間」と捉える旧来の考え方を捨て、「インフレ下での運用継続期間」と再定義することで、資産をより長く活用できる可能性が高まります。

- 統合的アプローチの必要性

資産形成(入口)と資産取崩し(出口)は、分断されたプロセスではありません。目標とする老後の生活から逆算し、入口から出口までを一貫した運用戦略として設計する「統合的アプローチ」こそが、長期にわたる資産形成計画の成功確率を最大化します。

インフレは、準備なき者にとっては資産を蝕む脅威となります。しかし、適切な知識を持ち、正しい戦略を持って臨めば、それは資産を成長させる機会にもなり得ます。本レポートが、皆様自身の未来のために、今日から具体的な行動を起こす一助となることを心から願っています。

.webp)