過去の様々な局面でROBOPROがリスクや景気循環、金融環境の変化をどのように先読みし動いてきたのか、詳しくお伝えしています。

※AIによる相場予測および過去の運用実績は、将来の運用成果等を示唆又は保証するものではありません。本文およびグラフ上で表示している割合は年率ではありません。計算は円建てです。

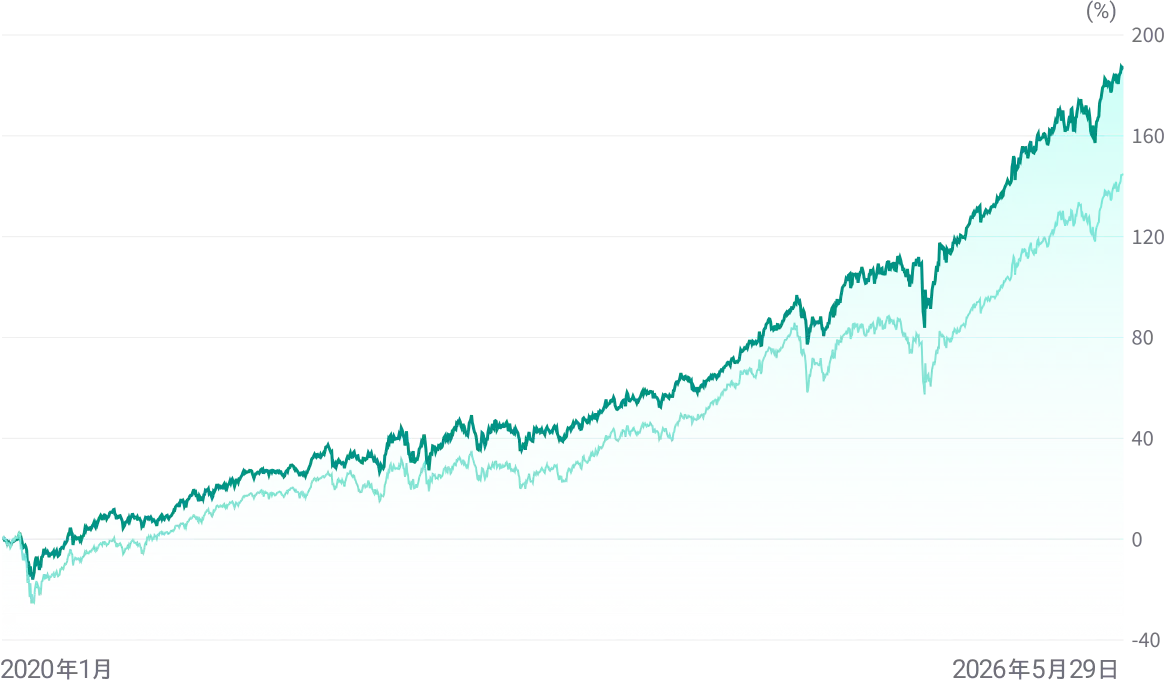

2020年2月末以降、いわゆる「コロナ・ショック」と呼ばれる株価の暴落がありましたが、ROBOPROは事前に危機を察知し対応を行いました。

暴落前にショックを事前に予測し、安定資産である債券の比率を高め「守り」の姿勢に

相場の底を見極め、債券の比率を減らしリスク資産である不動産を組み入れることで「攻め」の姿勢に

その後の反発局面では株式の比率を高め、2020年6月の時点で2020年1月15日比プラスに転換

※折れ線グラフは※1※2に記載の方法で計算対象期間を2020年1月15日~2020年6月5日として計算したものです。帯グラフは同期間において実施された各リバランス時点の資産比率を示すものです。

※AI予測の好事例のみを示しており、市場動向等によっては上記のような運用ができない場合があります。AI予測および運用実績は将来の運用成果等を示唆又は保証するものではありません。毎月の運用実績は、パフォーマンスレポートをご確認ください。

2020年秋頃、新型コロナウィルスのワクチン開発および普及への期待感から本格的な景気回復が見込まれました。ROBOPROはその景気回復を予測し、効率的にリターンを獲得しました。

景気回復を予測して、グラフで表示している期間においては、株式の比率を高めに維持

景気回復局面の終盤で上昇する傾向のある金の比率を比較的高めに保持

6か月間で約+20%のリターンを獲得

※折れ線グラフは※1※2に記載の方法で計算対象期間を2020年11月30日~2021年5月28日として計算したものです。「金」のリターンはBloombergが提供するGLD(円建て)の時価データを用いて、2020年11月30日の値を0として算出しています。帯グラフは、同期間において実施されたリバランス時点の資産比率を示すものです。

※AI予測の好事例のみを示しており、市場動向等によっては上記のような運用ができない場合があります。AI予測および運用実績は将来の運用成果等を示唆又は保証するものではありません。毎月の運用実績は、パフォーマンスレポートをご確認ください。

2022年、各国の中央銀行がインフレ対応に追われ、緩和から引締めへと転換する金融環境の変化に株式市場は一喜一憂しましたが、ROBOPROはその変化に柔軟に対応しました。

米国株式の下落を予測し、米国株式の比率をゼロとしていたため、下落幅の抑制に成功

米国株式が反発した局面では米国株式を組み入れており、上昇の恩恵を享受

金利の下落によるリスク資産の上昇を予測し、米国株式、ハイイールド債券、不動産の比率を合計約80%にしていたことが奏功

金融不安の落ち着きによる反発局面を予測し、米国債券を減らしハイイールド債券の比率を増やす「攻め」のポートフォリオにしていたため好パフォーマンスに

※折れ線グラフは※1※2に記載の方法で計算対象期間を2021年12月30日~2022年10月31日として計算したものです。「米国株式」のリターンはBloombergが提供するVTI(円建て)の時価データを用いて、2021年12月30日の値を0として算出しています。 帯グラフは同期間において実施されたリバランス時点の資産比率を示すものです。

※AI予測の好事例のみを示しており、市場動向等によっては上記のような運用ができない場合があります。AI予測および運用実績は将来の運用成果等を示唆又は保証するものではありません。毎月の運用実績は、パフォーマンスレポートをご確認ください。