この記事のポイント

目次

なぜ今「インフレ対策」が必要なのか

最近は食料品や生活用品など、さまざまなものが値上がりしています。お米に関しても1万円で買える分量が2年前の半分以下まで落ち込んでしまいました(図1)。

※「1万円で購入可能なお米の量」は総務省統計局が公表する「小売物価統計調査」のうるち米(コシヒカリ, 5kg)小売価格で1万円を割った値を小数第2位以下を切り捨てて表示

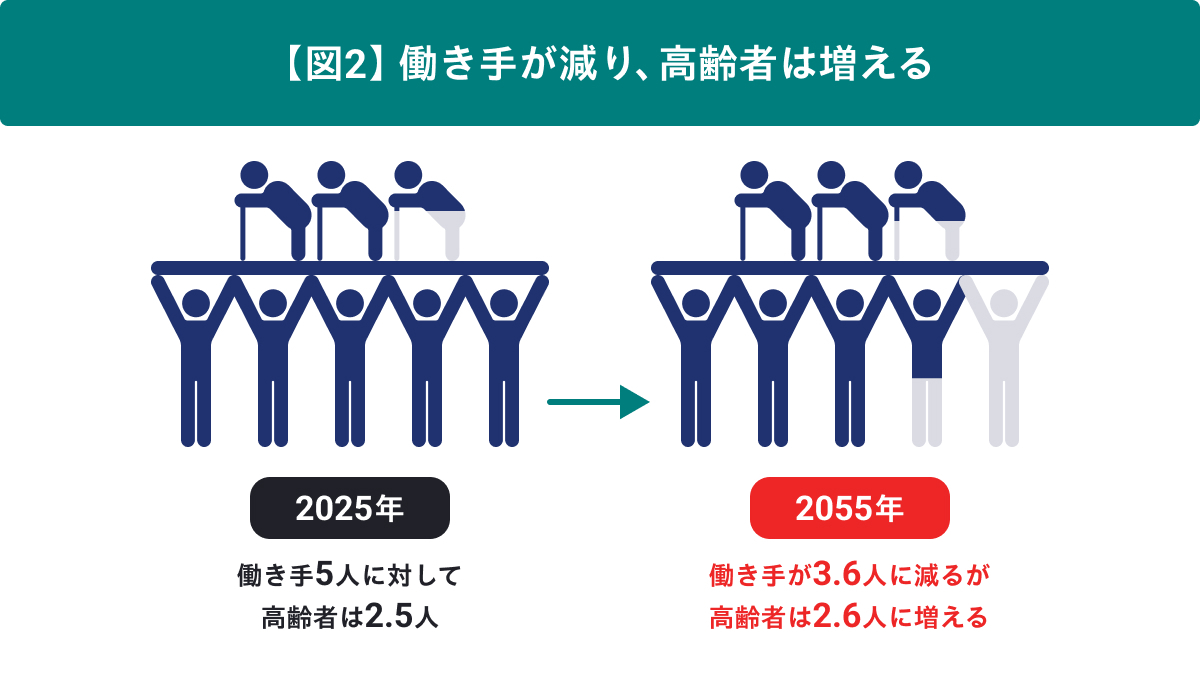

今後日本では働き手が減り、高齢者(リタイヤ層)は増え続けていきます(図2)。

この高齢者は生産活動には関わらず、生活者向けサービスを利用する純消費者となる一方で働き手は減っていくため、需要に対して供給が追い付かない状況が深刻化してきます。

結果として、企業は人材確保のために人件費を上げざるを得ない状況が続きます。日銀も、人手不足が賃金や物価を押し上げる要因になると指摘しています。(※1)

つまり、インフレは一時的ではなく、これからの暮らしの前提になりつつあります。

※1「人口動態の変化が労働市場や賃金の動向に与える影響」日銀レビュー(2024年8月)

※ 「高齢者(65歳以上)」および「働き手(15~64歳)」の推計データ(2025年~2055年)は国立社会保障・人口問題研究所による「日本の将来推計人口(令和5年推計)」を用いて算出

※ 2025年時点の「働き手(15~64歳)」の人口を5人に換算し、それを基準に、①2055年時点の「働き手(15~64歳)」、②2025年時点の「高齢者(65歳以上)」および、③2055年時点の「高齢者(65歳以上)」それぞれの人口を計算し、小数点第2位を四捨五入

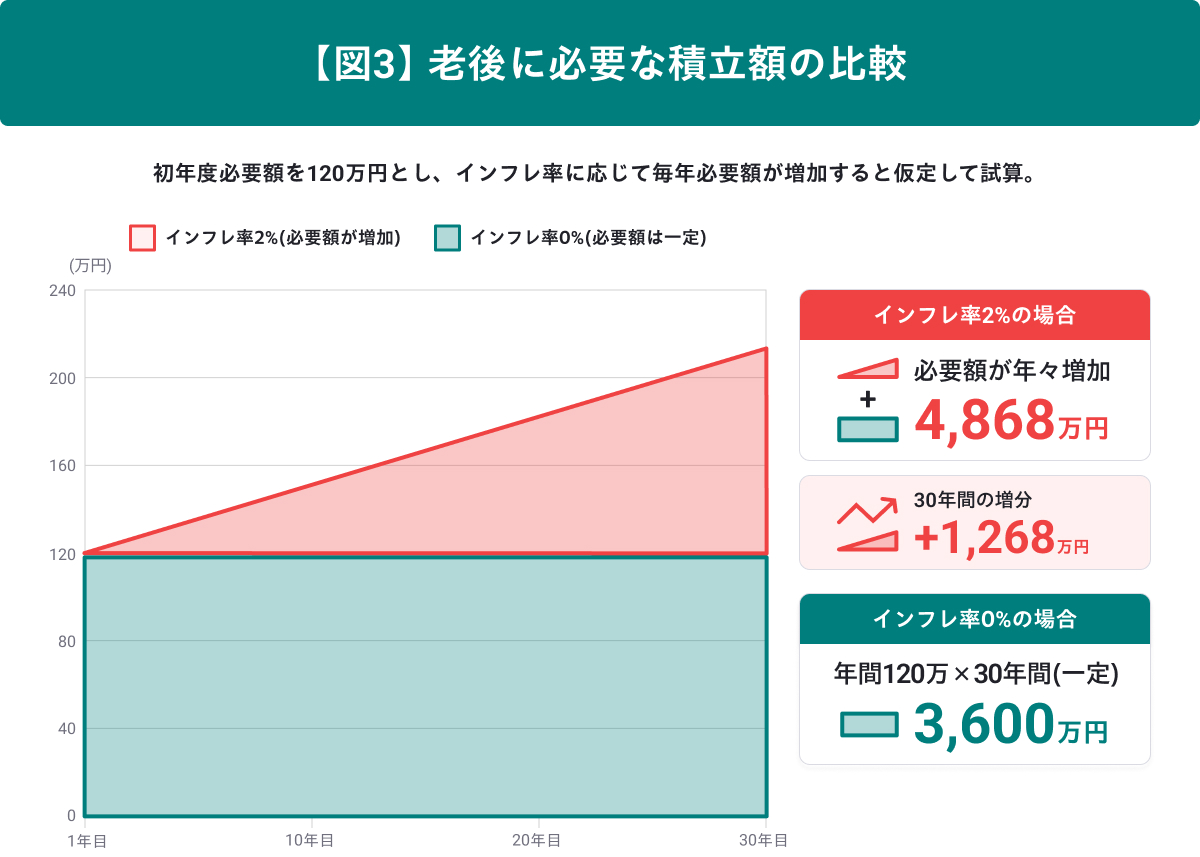

老後に必要なお金は“見込みより増える”

老後に毎月10万円を補う場合、インフレを考えないと30年間で3,600万円が必要になりますが、もし毎年2%ずつ物価が上がると、同水準の購買力を維持するために必要な額は約4,900万円になります(図3)。

下の図のように1,200万円以上の差が出るため、インフレを無視した計画はとても危険です。

※ 図中の数字はFOLIOにて算出し、小数以下を切り捨てて表示。

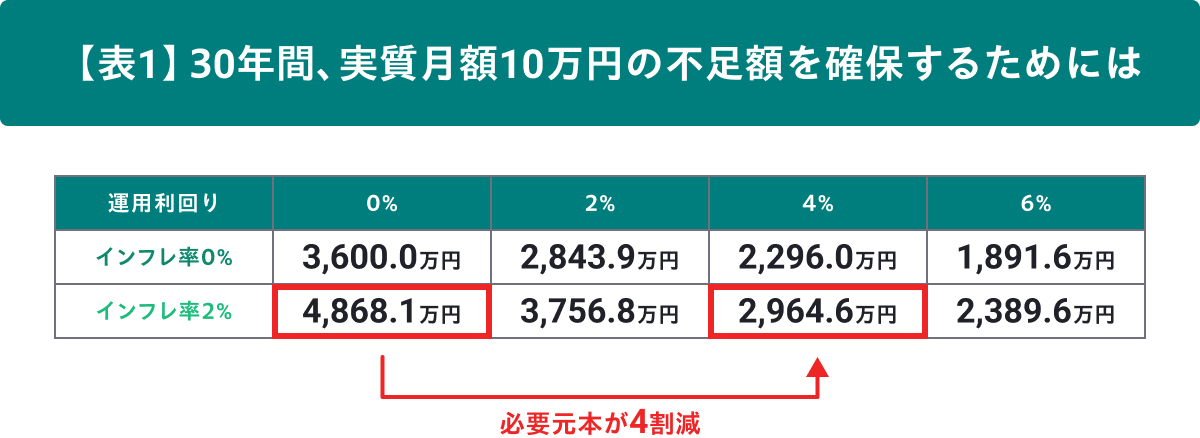

「取り崩しながら増やす」発想が大切

老後になって資産を使い始めた後についてもインフレを考慮する必要があります。そこで大切なのが、取り崩しながらも、無理のない範囲で運用を続けること。

例えば、インフレ2%の世界でも年4%で運用できれば、老後資金として必要な元本は、運用しない場合よりも約2,000万円少なくて済む試算もあります(表1 )。

※ 表中の数字はFOLIOにて算出し、小数第2位以下を切り捨てて表示。

※本シミュレーションは特定前提に基づく参考値であり、将来の成果を示唆・保証しません。インフレ率・市場・為替・税制・手数料等の変動により結果は大きく異なります。

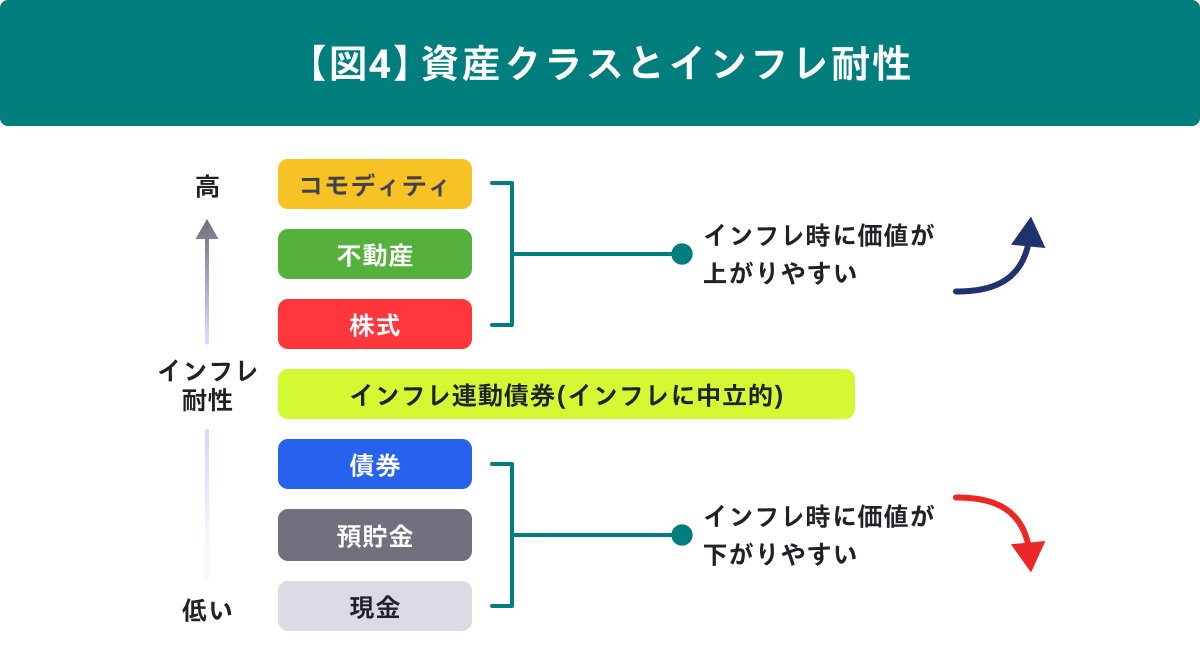

インフレに強い資産クラスは?

インフレが進み預金の利率をインフレ率が上回ると、ただ銀行に預けているだけではお金の価値が目減りしてしまいます。過去のデータを見ると、株式や不動産に加えて金(ゴールド)など含めコモディティ全般はインフレに強い一方、現預金や長期の債券はインフレに弱い傾向があります【図4】。

そのため、資産形成の段階では、現金だけに偏らず世界に分散した投資がポイントになります。一方、投資のリスクに備え、生活費や緊急資金を確保しつつ、余裕資金を長期的に投資することが重要です。尚、過去のデータに基づくバックテストなど分析結果の詳細については当コラムの本編をご覧ください。

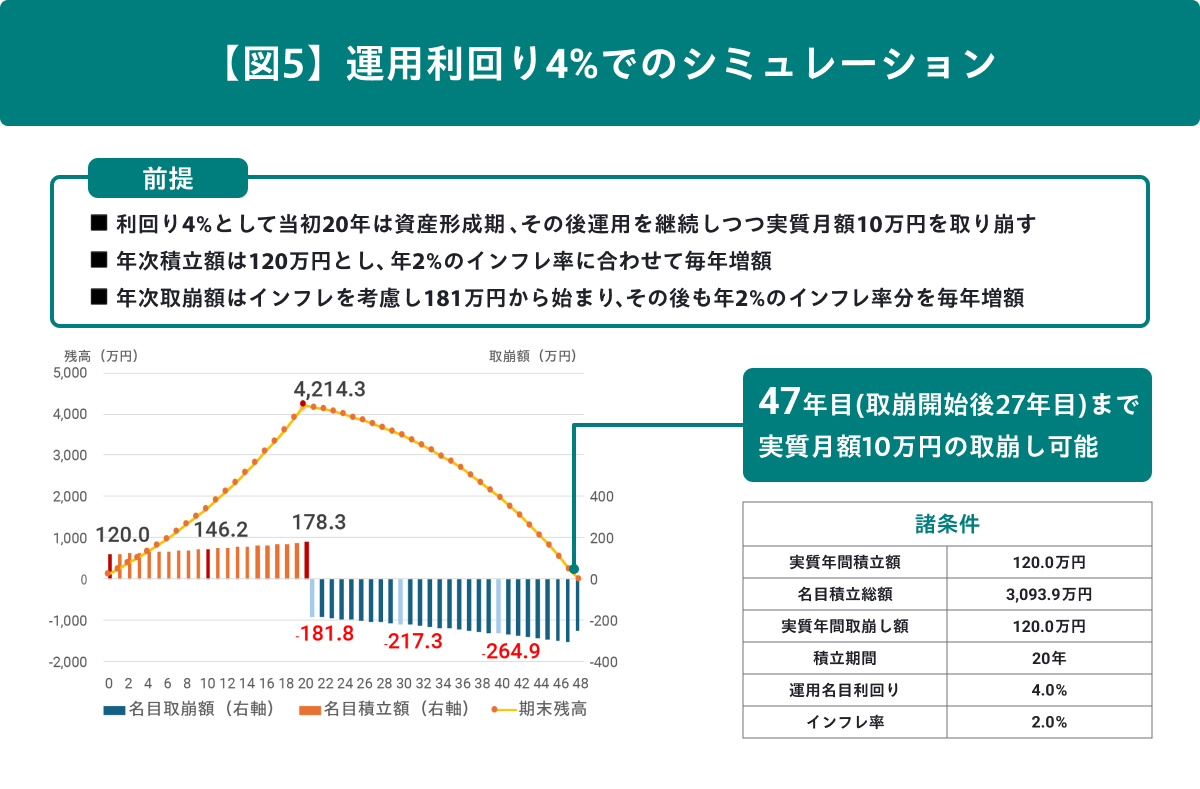

これからは「入口」と「出口」をつなげて考える時代

積立期(入口)と老後の取り崩し期(出口)は別々の問題ではありません。

将来どんな生活を送りたいかを想像したうえで、入口と出口を一つの計画として考えることが、インフレ時代の資産づくりで最も大切なポイントです。

下の図は運用利回りを年率4%と想定して入口から出口まで一気通貫で考えた場合のシミュレーションの一例になります(シミュレーションに関する詳細は当コラムの本編をご覧ください)。

※ 図中の数字はFOLIOにて算出し、小数第2位以下を切り捨てて表示。

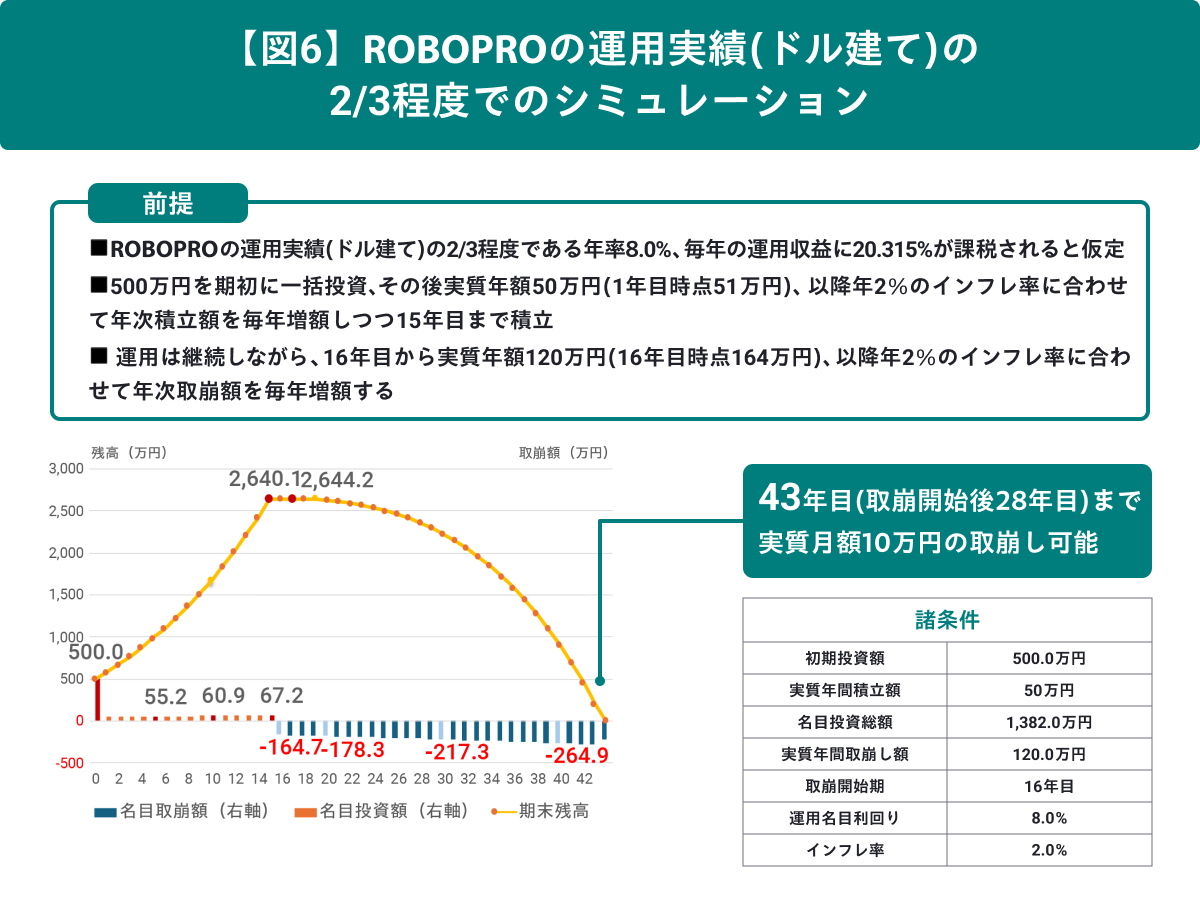

ROBOPROを活用することでより効率的な資産計画に期待できる

老後資金の入口から出口まで”AI予測×国際分散投資”で好パフォーマンスを目指すROBOPROの活用をすることで、効率的な資産形成を目指すことができます。

ROBOPROの運用実績はリリースから2025年12月末まで円建てで年率18.8%、ドル建てで年率11.6%ですが、これらを基にして「年率8%(ドル建てでの運用実績の約2/3の水準)」と控えめな運用利回りを想定して、更に課税コスト等も考慮した上で、運用した場合のシミュレーションの一例をご紹介します(シミュレーションに関する詳細は当コラムの本編をご覧ください)。

※ 図中の数字はFOLIOにて算出し、小数第2位以下を切り捨てて表示。

※ ROBOPROの運用実績は、運用手数料を年率1.1%(税込)徴収し、投資配分の変更は最適ポートフォリオとの乖離がないように実施したと仮定して計算しています。分配金は投資の拠出金銭に自動的に組み入れ、投資配分の変更時に再投資したと仮定して計算しています。分配金や投資配分の変更時の譲渡益に係る税金は考慮していません。計算は米ドル建てで、2020/1/15を基準として2025/12/30時点の騰落率を幾何平均で年率化した値を小数第3位以下を切り捨てて表示しています。過去の実績は将来の運用成果等を示唆又は保証するものではありません。