この記事のポイント

目次

※2022年8月30日公開、2026年3月24日更新

将来の自分に向けて貯蓄することも大切ですが、

「普通預金に預けてもな……」

とお悩みの方に、今回は「投資をはじめる」という選択肢について解説します。でも「投資」と聞くと

「専門的な知識が必要そうで面倒くさそう」

「損をしてお金がなくなってしまいそう」

「興味はあるけど、何をどう始めたらいいかわからない」

と悩む人もいるかもしれません。そこで本記事では、そんな悩みや疑問に答えていきたいと思います。

疑問その1)

投資って損をして資産が無くなってしまうんじゃないですか?

確かに投資にはリスクが伴うので、必ず利益が出る保証はありません。

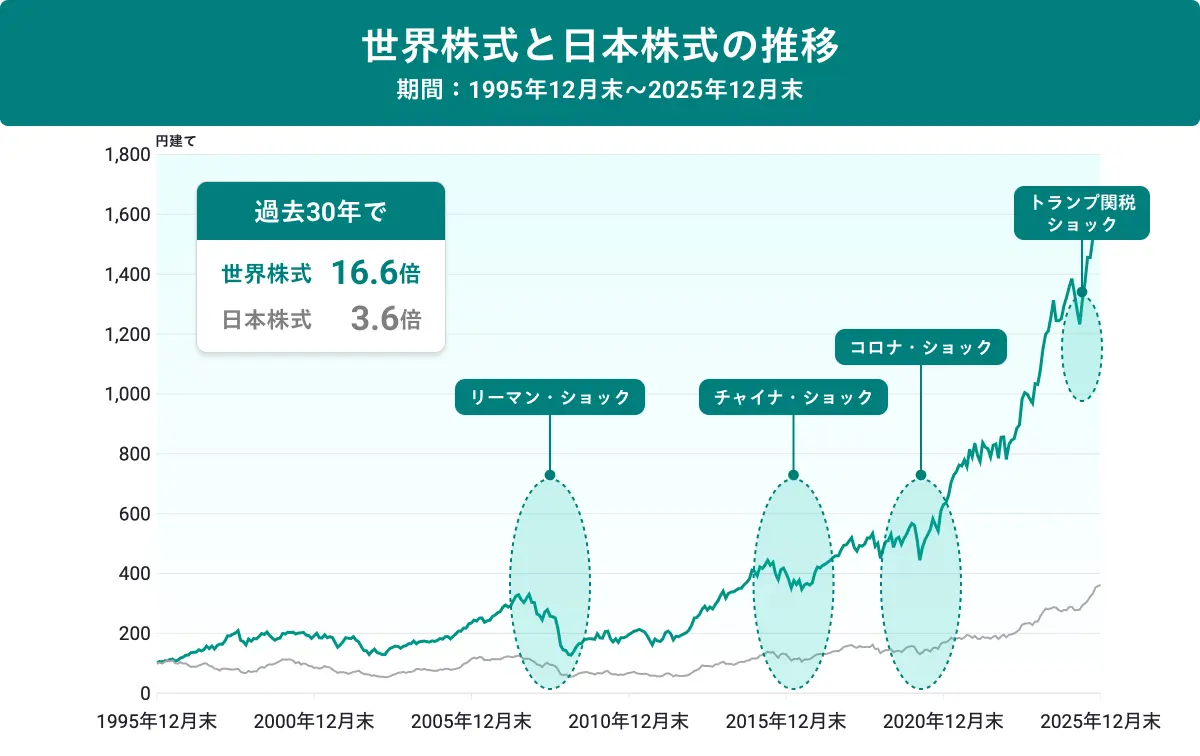

しかし正しい視点と考え方を身につければ、リスクを軽減できる可能性があります。その視点の一つが数か月や数年という短期的な視点でなく、20年、30年という「長期的な視点に立った投資」です。以下のグラフは1995年〜2025年における、世界と日本の株式の推移を示しています。1995年を100として、どのように世界株、日本株が上下してきたかを表しています。

※世界株式は、MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算)、日本株式は東証株価指数(TOPIX、配当込み)の月次データを用いて、1995年12月末時点の数値を100とし、2025年12月末までの推移を比較したものです。グラフはBloomberg社が提供するデータを基にFOLIOにて作成したものです。小数第2位以下を切り捨てて表示しています。

このグラフを二つの視点で見てみましょう。

一つは短期的な視点、つまり2008年頃に起きた「リーマン・ショック」および2020年に起きた「コロナ・ショック」、そして2025年の「トランプ関税ショック」の部分に注目することです。この時期を見るとたった数か月〜数年で大きく下落しているのがわかります。

もう一つは長期的な視点、つまり1995年〜2025年という30年の視点だと、途中に暴落する局面がありながら、最終的に世界株は16.6倍に、日本株は3.6倍になっています。つまり過去30年間においては、短期的には相場の影響で資産は上下に揺れ動きますが、長期的視点に立つと世界経済の成長に合わせ、世界の株式市場は右肩上がりであったことがわかります。

この過去の事例を踏まえると、もし人類がこれからも成長をしつづけ世界経済が発展すれば、長期的な視点にたつと今後も右肩上がりになることが期待できる、ということです。

疑問その2)

投資に興味があるけど、何を買ったらいいかわからない

株式や不動産、債券や金や投資信託など、世の中にはさまざまな投資対象があり、何に投資するべきなのか、経験がないと難しいかもしれません。

ここで大切なのが「分散投資」の考え方です。

投資の世界には「卵は一つのカゴに盛るな」という格言があります。卵は一つのカゴにまとめて入れておくと、何か起きた時に全部割れてしまいますが、分けていれば一部は割れたとしても一部は割れずに済みます。

この考え方と同じように、投資も一極集中するのではなくて、色々な資産に分散して投資をすることが大切です。

では、どんな資産に分散投資をすればいいのでしょうか?以下の表を見てください。数字ばかりで難しそうですが、とてもシンプルです。

たとえば、2019年を見ると利下げや米中間の貿易摩擦の緩和などがあり米国株式が堅調に推移し1年で31.5%上昇しました。しかし一方で2022年を見ると、インフレや利上げ、そしてロシアとウクライナ間での戦争等の影響などもあり、米国株式は19.7%も下落しています。また、「金」に注目してみると、2020年や2022年、2024年、2025年は比較的パフォーマンスがよかった一方で、2021年のように各資産の中で一番パフォーマンスが悪かった年もあることがうかがえます。

※ 図内の8資産均等とは、各年におけるすべての資産の平均のパフォーマンス値です。また各資産の年間パフォーマンスは少数第2位以下を切り捨てています。

他の年も見比べてみると「年によって上がる資産や下がる資産は変化する」ことがわかります。しかも何が上下するかは不規則で予測するのは難しいので、一つに集中するのでなく、色々な資産に分散投資することが大切なのです。

疑問その3)

投資を始めるタイミングはいつがベストなの?

マーケットは様々な要因で上下しているので、初心者が適切な投資タイミングを判断するのはかなり難しいものです。ですからタイミングを考えるよりも、「定期的に決まった額を投資し続ける=積立投資を続ける」ことをお勧めします。

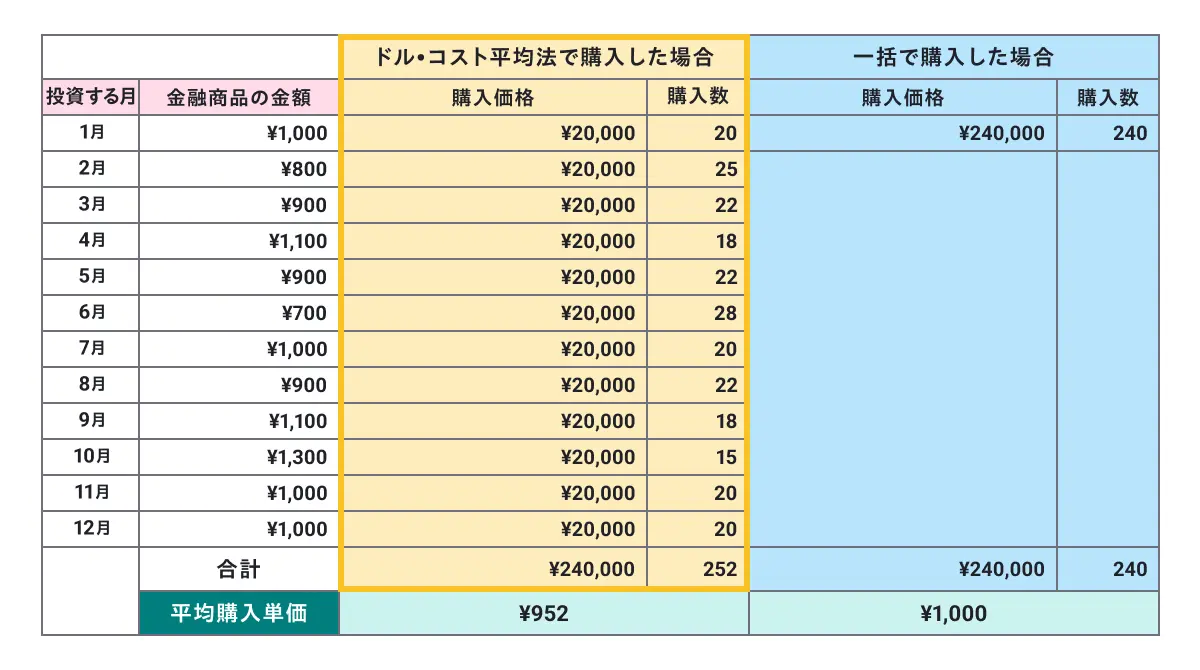

積立投資のメリットは、相場の変動に左右されずに、定期的に決まった額で資産運用がおこなえる点です。そこで覚えておきたいのが「ドル・コスト平均法」という考え方です。

下の図はドル・コスト平均法をわかりやすく説明したもので、一番左が「投資する月」、その右が「その月のある金融商品の価格」です。

まずこの金融商品を最初に¥240,000で一括購入して運用した場合を考えます(青色のエリア)。1月にこの商品の価格は¥1,000でしたので240購入することができました。

一方で「ドル・コスト平均法」による積立投資の場合ですと(黄色のエリア)、毎月¥20,000を12回に分けて合計¥240,000投資をしています。

この場合、金融商品はその時々で価格が変わりますので、図のように1月には¥1,000でこの商品を20購入し、2月には¥800でこの商品を25購入し……と最終的に¥240,000で252購入しているのがわかります。

そして最後に一番下の緑色の箇所ですが、これはドル・コスト平均法で購入した場合と、一括で購入した場合との「平均購入単価」です。一括購入した場合の単価が¥1,000なのに対し、ドル・コスト平均法だと約¥952になっています。

つまり、例のように金融商品の価格が推移したと仮定してドル・コスト平均法で購入した場合、価格が高いときは少なく買い、安い時は多く買うことで、一括で購入した場合と比較して購入単価を安く抑えられることができた、ということです。

このように、「長期的な視点」と「グローバルに分散投資」に加えて「定期的に積立投資をおこなう」ことを意識した資産運用を始めてみましょう。

疑問その4)

色々な資産に投資ってどうやるの?

さきほど、投資は一点集中より分散して投資する方がリスクを回避できる可能性が高まることを話しました。しかし、これを自力でやる場合、投資対象の地域や銘柄を選び、それを注文して……と結構手間とコスト(手数料等)がかさむことは想像できると思います。

そこで、面倒な売買や難しい分析をやらずに、おまかせで投資をおこなえる金融商品の一つがFOLIOの「ROBOPRO」です。ROBOPROは株式や債券、不動産など、ETF(上場投資信託)を活用して最大8種類のグローバルな資産に分散して投資をおこなっています。

また積立額と引き落とし日を設定すれば、自動で積立投資もおこなえます。そしてROBOPROはAI(人工知能)を活用し、複数の資産に分散投資をおこないながら、各資産の配分比率を定期的に調整しています。こうすることで、より良いパフォーマンスを目指しながら、長期的な視点に立った資産形成をおこなうことができます。

働いたお金で欲しいものを買ったり、好きな場所に行って自分に投資をおこなうことは大切です。しかしこれから先のことを考えて、今から少しずつでも給料の一部を定期的に資産運用に回すことで、将来の資産作りをスタートさせるのも、良い選択なのではないでしょうか?