.webp)

この記事のポイント

目次

前回は、一括投資と積立投資の概要についてお話をうかがいましたが、今回は市場の様々な動きによって、一括投資と積立投資では結果がどう違ってくるのかを、前回と同じくFOLIO金融戦略部シニア・アドバイザーである井上輝彦が解説します。

井上 輝彦(いのうえ てるひこ)株式会社FOLIO 金融戦略部 シニア・アドバイザー。1980年代から、アナリスト・ファンドマネジャーとして年金資金や投資信託の運用に従事。 2006年から大手資産運用会社にて株式運用部長を務める。 現職では、ROBOPROの運用分析やお客様向けの解説等を担当

市場の様々な動きによる結果の違い

司会:

井上さん今回もよろしくお願いします。

井上:

では前回お伝えしたように、今回は市場の動きを大きく4つのケースに分けてお話をしたいと思います。本当は市場の動きのケースはもっとたくさんあるのですが、ここでは割愛し、以下の4ケースにおける一括投資と積立投資の違いについてお話します。

- Case1)価格が一定期間ずっと上がり続けるケース

- Case2)価格が一定期間ずっと下がり続けるケース

- Case3)価格が前半上昇し、後半下落するケース

- Case4)価格が前半下落し、後半上昇するケース

なお、さらにいろいろなケースについて知りたい方は、こちらのセミナーアーカイブもご覧ください。

司会:

それぞれのケースによって運用状況が変わってくるんですね。是非知りたいです。

Case1)価格が一定期間ずっと上がり続けるケース

井上:

まず最初に、価格が一定期間ずっと上がり続けるケースの場合を見ましょう。

以下のグラフは、10か月の間に株価が毎月8%上昇し続ける場合について表したグラフです。最初1,000円だった価格が最終的に2,152円になっています。一括投資の場合は最初に1,000円で1,000株(合計100万円)購入して運用する一方で、積立投資の場合は最初に10万円で100株買うも、時期が経過するに従い株価が上昇するので購入できる株数が減り、最終的に725株保有していることがわかります。

※ 上記のグラフは、一括投資(元本1百万円)、定期積立投資(毎期10万円を10期かけて購入)のそれぞれのケースにおいて、仮定した株価の変動に対して、開始時点ならびに各期末時点における保有株数、簿価単価を表示したもの。定期積立投資に際しては、各期の期初に元本が追加され、前期末の終値と同じ価格で購入したと仮定。

※ 簿価単価は小数点以下を切り捨てて表示しています。

※ 本シミュレーションは、将来の傾向や投資収益等を示唆又は保証するものではありません。

司会:

これは前回のコラムの例と同じですね。

井上:

そうですね、次に元本および評価損益について見てみましょう。以下は毎月8%株価が上昇している局面における元本および評価損益の推移を表したものです。濃い青色が一括投資の元本、薄い青が一括投資の評価損益、濃い黄色が定期積立投資の元本で、薄い黄色が定期積立投資の評価損益を表しています。ここから何がわかるでしょうか?

※ 上記のグラフは、一括投資(元本1百万円)、定期積立投資(毎期10万円を10期かけて購入)のそれぞれのケースにおいて、仮定した株価の変動に対して、開始時点ならびに各期末時点における元本、評価損益を表示したもの。定期積立投資に際しては、各期の期初に元本が追加され、前期末の終値と同じ価格で購入したと仮定。

※評価損益は小数第2位以下を切り捨てて表示しています。

※ 本シミュレーションは、将来の傾向や投資収益等を示唆又は保証するものではありません。

司会:

そうですね、この場合一括投資だと最終的に約115万円の評価益が出ている一方で、定期積立投資の場合だと56万円の評価益にとどまっているということでしょうか?

井上:

その通りです。価格が上がっているこのような局面においては、積立投資の場合は最初に投資している額が少なく、徐々に投資額が増えていくので、どうしても一括投資と比較して評価益が少なくなります。

Case2)価格が一定期間ずっと下がり続けるケース

井上:

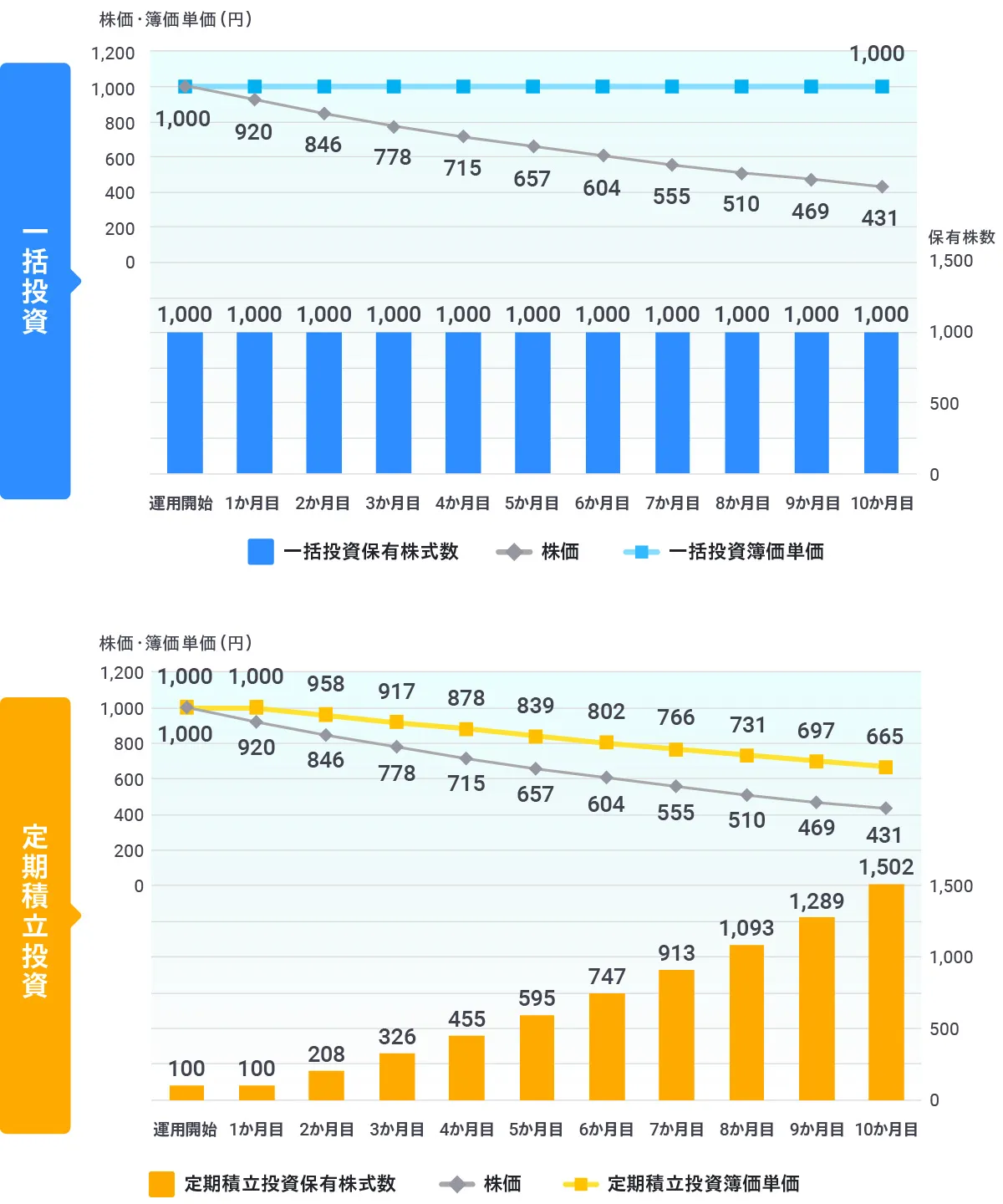

次のケースは、Case1と逆で、価格が一定期間ずっと下がり続けるケースの場合を見てみましょう。以下のグラフは、10か月の間に株価が毎月8%ずつ下落し続ける場合について表したグラフです。運用を始めた当初1,000円だった価格が最終的に431円になっています。一括投資の場合は、最初に1,000円で1,000株(合計100万円)購入して運用する一方で、積立投資の場合は最初に10万円で100株買った後、時間が経過するに従って株価が下落するので購入できる株数が増えて、最終的に1,502株保有する結果になります。

※ 上記のグラフは、一括投資(元本1百万円)、定期積立投資(毎期10万円を10期かけて購入)のそれぞれのケースにおいて、仮定した株価の変動に対して、開始時点ならびに各期末時点における保有株数、簿価単価を表示したもの。定期積立投資に際しては、各期の期初に元本が追加され、前期末の終値と同じ価格で購入したと仮定。

※ 簿価単価は小数点以下を切り捨てて表示しています。

※ 本シミュレーションは、将来の傾向や投資収益等を示唆又は保証するものではありません。

司会:

さきほどと逆ですね。評価損益はどうでしょう?

井上:

このケースの場合は、株価が下落している関係もあり、一括投資の場合も積立投資の場合も下落していますが、一括投資の評価損(下図の薄い青色)が56.9万円である一方で、積立投資の評価損(下図の薄い黄色)は35.2万円に抑えられています。

※ 上記のグラフは、一括投資(元本1百万円)、定期積立投資(毎期10万円を10期かけて購入)のそれぞれのケースにおいて、仮定した株価の変動に対して、開始時点ならびに各期末時点における元本、評価損益を表示したもの。定期積立投資に際しては、各期の期初に元本が追加され、前期末の終値と同じ価格で購入したと仮定。

※ 簿価単価は小数点以下を切り捨てて表示しています。

※ 本シミュレーションは、将来の傾向や投資収益等を示唆又は保証するものではありません。

司会:

この下落するケースだと、一括投資の方が下落の影響を比較的大きく受けるので、定期的に積み立てる方が有利だということですね。

Case3)価格が前半上昇し、後半下落するケース

井上:

次のケースですが、このケースは以下のグラフのように、10か月の間に、前半は株価が4%上昇して、後半は4%下落する状況です。運用を始めた当初は1,000円だった価格が1,467円まで上がって、最終的に再び1,000円に戻るというケースです。

一括投資の場合は、最初に1,000円で1,000株(合計100万円)購入して運用する一方で、積立投資の場合は最初に10万円で100株買った後、時間が経過するに従って株価が上昇するので購入できる株が減っていきますが、途中で株価が下落し購入する株が増え、最終的に830株保有する結果になります。

※ 上記のグラフは、一括投資(元本1百万円)、定期積立投資(毎期10万円を10期かけて購入)のそれぞれのケースにおいて、仮定した株価の変動に対して、開始時点ならびに各期末時点における元本、評価損益を表示したもの。定期積立投資に際しては、各期の期初に元本が追加され、前期末の終値と同じ価格で購入したと仮定。

※ 簿価単価は小数点以下を切り捨てて表示しています。

※ 本シミュレーションは、将来の傾向や投資収益等を示唆又は保証するものではありません。

司会:

この場合の評価損益はどうなりますか?

井上:

一括投資の場合は、価格が1,000円でスタートし、途中上がるも後半下がって元に戻るわけですから、評価損益は±0になります。

一方で積立投資の場合は、価格が上がっている時は買える株数が減りつつ簿価が上がります。価格が下がっていくと購入できる株数は増えるのですが、なかなか簿価が下がらず、最終的に評価損16.9万円という結果になります。

※ 上記のグラフは、一括投資(元本1百万円)、定期積立投資(毎期10万円を10期かけて購入)にのそれぞれのケースにおいて、仮定した株価の変動に対して、開始時点ならびに各期末時点における元本、評価損益を表示したもの。定期積立投資に際しては、各期の期初に元本が追加され、前期末の終値と同じ価格で購入したと仮定。

※ 評価損益は小数第2位以下を切り捨てて表示しています。

※ 本シミュレーションは、将来の傾向や投資収益等を示唆又は保証するものではありません。

Case4)価格が前半下落し、後半上昇するケース

井上:

最後は以下のグラフのように、10か月の間に、前半は株価が4%下落して、後半は4%上昇する状況です。運用を始めた当初は1,000円だった価格が657円までさがり、最終的に再び1,000円に戻るというケースです。

一括投資の場合は、最初に1,000円で1,000株(合計100万円)購入して運用する一方で、積立投資の場合は最初に10万円で100株買った後、時間が経過するに従って株価が下落するので購入できる株数が増えた後、途中で株価が上昇し購入できる株数が減るものの、最終的に1,242株保有する結果になります。

※ 上記のグラフは、一括投資(元本1百万円)、定期積立投資(毎期10万円を10期かけて購入)のそれぞれのケースにおいて、仮定した株価の変動に対して、開始時点ならびに各期末時点における保有株数、簿価単価を表示したもの。定期積立投資に際しては、各期の期初に元本が追加され、前期末の終値と同じ価格で購入したと仮定。

※ 簿価単価は小数点以下を切り捨てて表示しています。

※ 本シミュレーションは、将来の傾向や投資収益等を示唆又は保証するものではありません。

司会:

このCase4の評価損益はどのような結果になるのでしょう。

井上:

一括投資の場合はCase3と同じで最終的に±0ですが、積立投資の場合はCase3とは逆で、価格が下がっている時に買える株数が増えます。それが奏功した結果、最終的には評価益が24.2万円と一括投資と比較してプラスリターンを得ることができます。

※ 上記のグラフは、一括投資(元本1百万円)、定期積立投資(毎期10万円を10期かけて購入)のそれぞれのケースにおいて、仮定した株価の変動に対して、開始時点ならびに各期末時点における元本、評価損益を表示したもの。定期積立投資に際しては、各期の期初に元本が追加され、前期末の終値と同じ価格で購入したと仮定。

※評価損益は小数第2位以下を切り捨てて表示しています。

※ 本シミュレーションは、将来の傾向や投資収益等を示唆又は保証するものではありません。

司会:

なるほど。Case4の場合だと積立しながら運用したほうが有利ということですね。この4つのケースで言えることとしては、一括か積立かどちらが有利なのかというのは、状況によって変わるので、どちらとも言えないということですかね。

さて次回は、ROBOPROの過去実績を交えながら、一括投資と積立投資について井上さんに深堀りしていただきたいと思います。(続きはこちら)

%20(2).webp)