11月のポイント

・AI関連株への高値警戒感と追加利下げ観測が交錯する中、世界の株式市場は小幅上昇

・米国株式の配分を高水準に保ち、新興国株式や金からハイイールド債券と不動産へシフト

・円安を追い風に、株式資産に替わり配分を増やした不動産などが原動力に

目次

ROBOPRO(ロボプロ)は、AIによる予測技術を利用して期待リターンを算出し、積極的な利益の追求や損失の軽減を目指す資産運用サービスで、2025年11月28日でリリースから約5年10か月が経過しました。

2025年11月における1か月間の実績は+2.19%となりました。以下で、同期間におけるROBOPROの運用状況をご説明します。

2025年11月のマーケット環境

AI関連株への高値警戒感と米利下げ観測が交錯する中、世界の株式市場は小幅上昇

2025年11月の世界の株式市場を振り返ると中旬に、米利下げ観測の後退や過熱化するAI関連企業の投資計画に対する警戒感などからテック株を中心に大きく調整しました。その後は、米AI関連半導体メーカー大手の好決算が市場関係者を安堵させたことに加えて、低調な米経済指標を受けて12月の米利下げ観測が再び高まったこと等を好感して回復し、月間では主要先進国を中心に小幅に上昇しました。

為替市場では、高市政権の積極財政による財政悪化への警戒やFRB(米連邦準備制度理事会)の12月利下げ観測が後退したことで円売り・ドル買いが膨らみました。その後、米国の消費と雇用の減速感から米利下げ期待が高まり、月末にかけて円安・ドル高は一服しましたが、月間では円安・ドル高となりました。

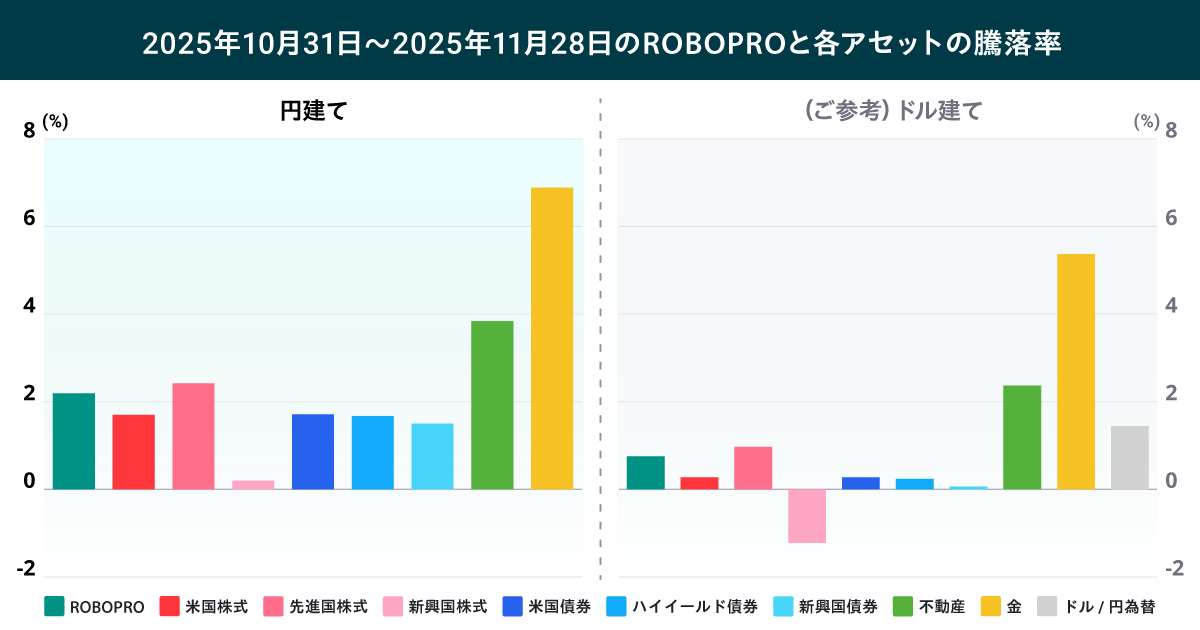

このようなマーケット環境における、直近1か月のROBOPROと各資産の騰落率(円建て/ドル建て)は以下の通りです。(※1、2、3)

※1 ROBOPROの1か月のパフォーマンスは、円建ておよびドル建ての直近1か月前の資産の評価額と2025年11月28日における評価額をもとに計算しています。表示している割合は年率ではありません。将来の運用成果等を示唆又は保証するものではありません。算出方法の詳細は※4をご確認ください。

※2 騰落率グラフは表示期間における各資産の価格を円建ておよびドル建てで比較したものおよびROBOPROのリターン(円建て/ドル建て)を示したものです。各資産の計算は、「(計算期間終了日時点の資産額/計算期間開始日時点の資産額)-1」で行っています。将来の傾向や運用成果等を示唆又は保証するものではありません。

※3 金の騰落率については投資対象としている2つの米国ETFの騰落率を投資配分変更時の最適比率に応じて加重平均して算出しています。

結果として、前月比で約1.4%の円安・ドル高となったことなども影響して円建てで8資産すべてが上昇しました。中でも金や不動産が大きく上昇し、次いで先進国株式、米国債券、米国株式の順となりました。一方、新興国株式の上昇は相対的に小幅にとどまりました。

2025年11月のROBOPROの投資配分

米国株式の配分を高水準に保ち、新興国株式や金からハイイールド債券と不動産へシフト

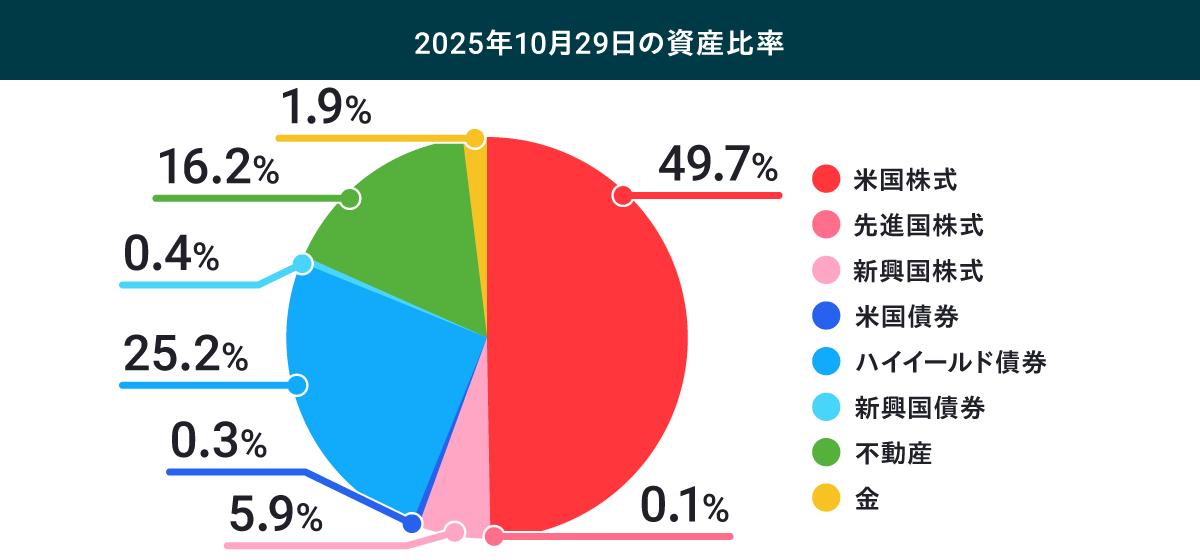

次に、同期間のROBOPROの投資配分を確認します。

円グラフは10月29日時点での投資配分です(※10月29日の注文締切時刻までに注文したお客様に適用されます)。

10月29日時点の投資配分では、見通しが高位となった米国株式への配分比率は約5割と高水準を維持した一方、急ピッチな価格上昇等から過熱感が高まったと判定された金と見通しの後退した新興国株式の配分を引き下げました。また米国株式とは性質の異なるハイイールド債券と不動産を増やすことで全体のバランスを調整しました。

このような投資配分とした背景に関する当社の考察は<ROBOPRO_2025年11月の投資配分(10月29日変更実施)>を、現在の投資配分は<ROBOPRO_2025年12月の投資配分(12月1日変更実施)>をご参照ください。

2025年11月のパフォーマンス実績

円安を追い風に、株式資産に替わり配分を増やした不動産が原動力に

2025年11月のROBOPROの実績は+2.19%となりました。

11月は日米の金融政策に対する見通しが目まぐるしく変化したことや、AI関連企業の巨額の投資計画と業績への懸念等が交錯したこと等で、各国の株式市場は神経質な値動きを続けました。その中で、新興国株式は中国株式市場の下落の影響等もあり、11月月間で+0.19%と投資対象資産で最も小幅な上昇に留まりました。一方で、米利下げ期待による金利低下から利回りに注目される格好で不動産が買いを集め、堅調に推移しました。

結果として11月の運用では、配分を前月から引き下げた新興国株式の代わりに比率を引き上げて3番目に多く保有していた不動産などが上昇の原動力となりました。

リリース来のパフォーマンス

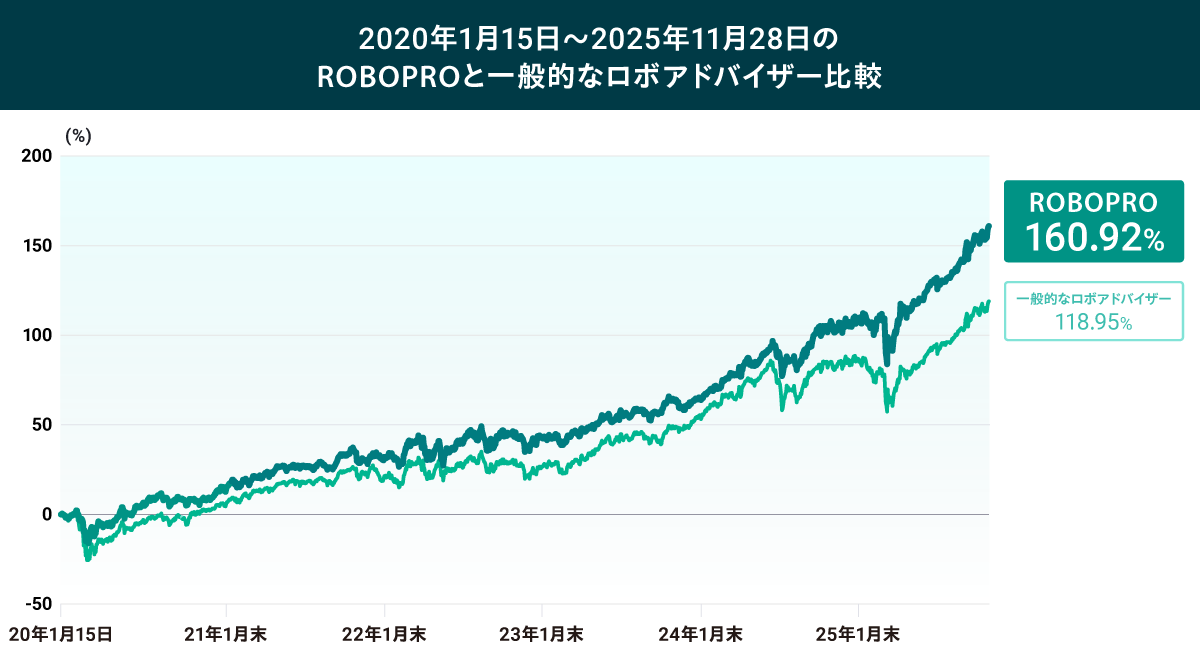

以下の折れ線グラフは「ROBOPRO(※4)(深緑線)」と「一般的なロボアドバイザー(※5)(緑線)」の比較グラフで、開始点はROBOPROがサービスをリリースした2020年1月15日です。

ROBOPROの運用実績は下のグラフのように推移しており、リリースされた2020年1月15日から2025年11月28日までの期間で見ると、11月28日時点で+160.92%(※4)となりました。

また以下は、ROBOPROのリリース来および直近1か月、3か月、6か月、1年、3年、5年のパフォーマンス比較です。(※6)

※4 ROBOPRO運用実績について

サービス開始当初(2020年1月15日)から表示日まで、または表示している期間において、ROBOPROサービスに投資していた場合のパフォーマンスです。運用手数料を年率1.1%(税込)徴収し、リバランスは最適ポートフォリオとの乖離がないように実施したと仮定して計算しています。分配金は投資の拠出金銭に自動的に組み入れ、リバランスにより再投資したと仮定して計算しています。分配金やリバランス時の譲渡益に係る税金は考慮していません。小数第3位以下を切り捨てて表示しています。将来の運用成果等を示唆又は保証するものではありません。

※5 「一般的なロボアドバイザー」の運用シミュレーションについて

「一般的なロボアドバイザー」とは、利用者がリスク許容度に応じて設けられている複数の運用コースの中から一つのコースを選択し、一般的な運用アルゴリズム(ノーベル賞を受賞した理論に基づき、金融機関において広く使われている平均分散法を採用。平均分散法における期待リターンはCAPMを用いて算出。)を用いて自動で運用を行う投資一任サービスのことを指します。本運用シミュレーションは、一般的な運用アルゴリズムでROBOPROと同じETFを運用したと仮定したシミュレーション結果です。リスク許容度はやや高めとし、5%~40%の保有比率制限を設けて最適ポートフォリオを算出しています。運用手数料を年率1.1%(税込)徴収し、リバランスは最適ポートフォリオとの乖離がないように実施したと仮定し、分配金は投資の拠出金銭に自動的に組み入れリバランスにより再投資したと仮定して計算しています。分配金やリバランス時の譲渡益に係る税金は考慮していません。小数第3位以下を切り捨てて表示しています。将来の運用成果等を示唆又は保証するものではありません。

※6 1か月、3か月、6か月、1年、3年、5年のパフォーマンスは、それぞれ直近Nか月前およびN年前の資産の評価額と2025年11月28日における評価額を元に計算しています。ROBOPROリリース来のパフォーマンスは、2020年1月15日の資産の評価額と2025年11月28日における評価額をもとに計算しています。表示している割合は年率ではありません。将来の運用成果等を示唆又は保証するものではありません。

開催予定のROBOPROのセミナー

ROBOPROではAIによる予測技術を利用して最新のポートフォリオを提供しています。また、マーケット状況を踏まえたROBOPROの運用状況や投資配分の解説などについて詳しく知りたい方は是非セミナーにもご参加ください。

2025年11月のマーケット振り返り

米国株式市場の指標であるS&P500は、FRB(米連邦準備制度理事会)による金融引き締め長期化への懸念が後退して米国長期金利が低下傾向となったことで、概ね上昇基調となりました。上旬には、FOMC(米連邦公開市場委員会)や雇用統計の結果を受け、金融引き締め長期化に対する過度な警戒感が薄れ、中旬にもインフレの鈍化などで、米国長期金利が低下したことが好感され、堅調に推移しました。下旬には、FOMC議事録で金融引き締めからの転換に慎重な姿勢が示されたことが嫌気される場面もありましたが、月末にかけてFRB高官から利上げ局面の終了を示唆する発言が相次いだことで小幅に上昇し、最終的に前月比+8.91%と約1年半ぶりの大幅高となりました。また米国長期金利動向の影響を受けやすい米国不動産においても、金利低下が追い風となり大幅に上昇しました。

日本株式市場の指標であるTOPIXは上旬、米テック株の不安定な動きの余波で乱高下した日経平均株価指数とは異なり動きは限定的でした。中旬に入ると、米政府機関閉鎖解除などを受けて上昇しましたが、米利下げ観測の後退や日中関係の緊張などから軟調に推移しました。その後、月末にかけて再び米利下げ観測が高まったこと等を背景に上昇に転じ、最終的に前月比+1.39%となりました。

欧州株式市場の指標であるストックス欧州600指数は上旬、値動きに欠ける展開でした。中旬には、米政府機関閉鎖解除や英利下げ期待などを支えに上昇しましたが、米利下げ観測の後退や米AI関連企業の過剰投資への懸念などから大幅に下落しました。その後、月末に米利下げ観測が再び高まったこと等が好感され上昇し、最終的に前月比+0.79%となりました。

中国株式市場の指標である上海総合指数は、上旬は当局による政策期待や堅調な物価指標などを背景に小高く始まり、約10年ぶりの高値を付ける場面もありましたが、中旬以降、米中関係や中国景気の先行きへの懸念、米利下げ観測の後退などから大きく調整しました。下旬には米中対立懸念の後退等から小幅に上昇しましたが上値は重く、最終的に前月比-1.67%となりました。

インド株式市場の指標であるインドSENSEXは、米テック株に対する高値警戒感の余波を受け調整する局面もありましたが、トランプ米大統領が米印貿易交渉の進展に言及したと報じられると期待感から急回復しました。下旬には、米国の利下げ観測の高まりに加えて、財政・金融政策により経済が底堅さを示していること等を追い風に一時最高値を更新するなど、最終的に前月比+2.10%となりました。

ドル/円為替相場は上旬、米政府機関閉鎖解除などを背景にドルに資金が回帰し、中旬以降も12月の米利下げ観測の後退や高市政権の積極財政による財政悪化への警戒感から円安・ドル高が進行しました。月末にかけて米国で雇用や消費に関する経済指標が振るわなかったことで米利下げ観測が再び高まったため、円安・ドル高の流れは一服したものの、最終的に前月比1.42%の円安・ドル高となりました。

米国10年債利回りは、月初に米政府閉鎖が解除されたことから若干上昇しましたが、その後、米テック株を中心とする株式市場の調整もあり、もみ合いとなりました。中旬以降は、消費や雇用の減速感がFRBの12月利下げ期待を下支えしたため利回りは低下し、最終的に4.01%台で11月を終えました。

各指数等のデータはBloombergが提供する値を用いています。表示されている値(米国10年債利回りを除く)は、小数第3位以下を切り捨てています。