2月のポイント

・株式市場は日本が先導役の先進国が上昇し、金は米国からの資金退避で需要回復

・臨時リバランスで金を増やし、資産のバランスをより重視

・臨時リバランスを含むAI予測を活用した機動的なリバランスが金の反発を捉える

目次

ROBOPRO(ロボプロ)は、AIによる予測技術を利用して期待リターンを算出し、積極的な利益の追求や損失の軽減を目指す資産運用サービスで、2026年2月27日でリリースから約6年1か月が経過しました。

2026年2月における1か月間の実績は+3.98%となりました。以下で、同期間におけるROBOPROの運用状況をご説明します。

2026年2月のマーケット環境

株式市場は日本が先導役の先進国が上昇し、金は米国からの資金退避で需要回復

2026年2月の世界の株式市場を振り返ると、米国ではAI関連の不安や関税リスクで不安定に推移した一方、日本では衆院選で与党が圧勝し、追加の財政支援期待が高まったことなどから大幅に上昇するなど動向に地域差が見られました。

為替市場では、日本の財政拡張観測や米景気の底堅さを受け円安・ドル高が進む一方、米国の金利低下や弱い指標を手掛かりに円高・ドル安へ振れる場面もあり、材料が交錯する展開となりました。月末にかけて、日銀による早期利上げ観測の後退や審議委員に関するリフレ派人事への思惑などが円売りを誘い、小幅な円安・ドル高となりました。

金市場は、米国株式が揺れる中、安全資産としての需要が再度高まり、底堅く推移しました。

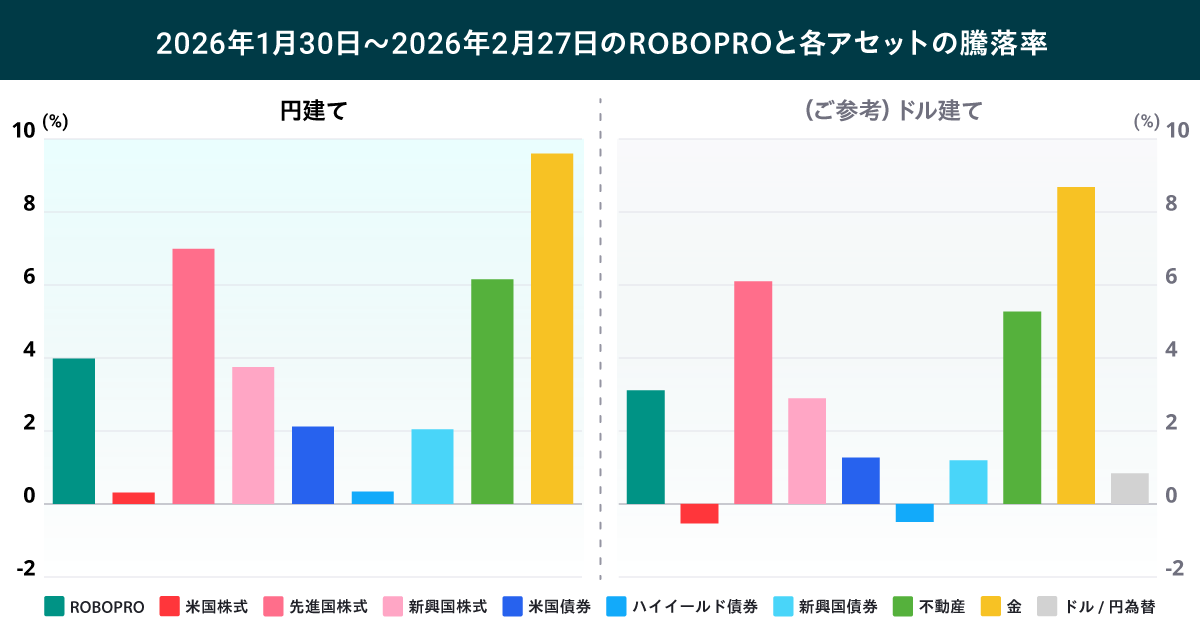

このようなマーケット環境における、直近1か月のROBOPROと各資産の騰落率(円建て/ドル建て)は以下の通りです。(※1、2、3)

※1 ROBOPROの1か月のパフォーマンスは、円建ておよびドル建ての直近1か月前の資産の評価額と2026年2月27日における評価額をもとに計算しています。表示している割合は年率ではありません。将来の運用成果等を示唆又は保証するものではありません。算出方法の詳細は※4をご確認ください。

※2 騰落率グラフは表示期間における各資産の価格を円建ておよびドル建てで比較したものおよびROBOPROのリターン(円建て/ドル建て)を示したものです。各資産の計算は、「(計算期間終了日時点の資産額/計算期間開始日時点の資産額)-1」で行っています。将来の傾向や運用成果等を示唆又は保証するものではありません。

※3 金の騰落率については投資対象としている2つの米国ETFの騰落率を投資配分変更時の最適比率に応じて加重平均して算出しています。なお、金の最適比率が0%である場合は、当該2つの米国ETFの騰落率の単純平均を用いて算出しています。

結果として、円建てではすべての投資対象資産が上昇しました。また、前月末に急落した金は急落後は堅調な推移となり、月間では円建てで約9%の上昇と反発しました。

2026年2月のROBOPROの投資配分

臨時リバランスで金を増やし、資産のバランスをより重視

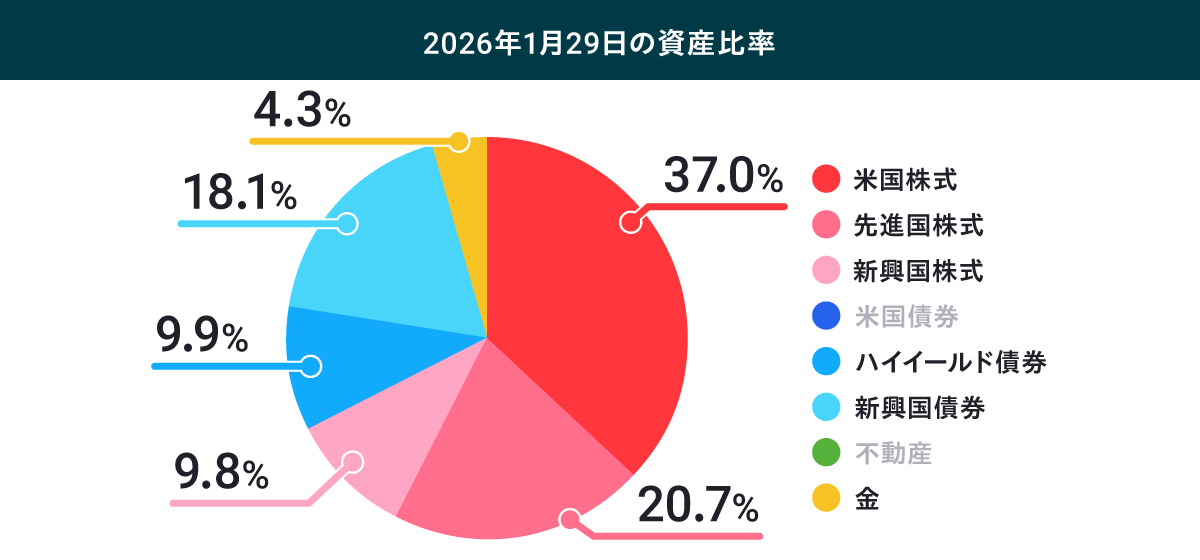

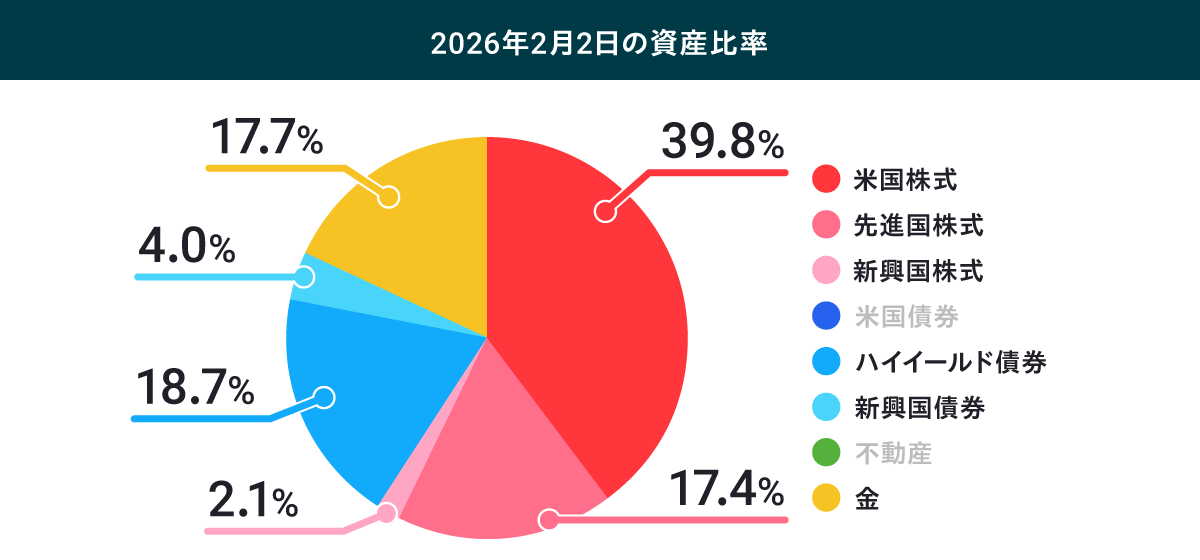

次に、同期間のROBOPROの投資配分を確認します。

円グラフは1月29日および、臨時リバランスを実施した2月2日時点での投資配分です(※それぞれ1月29日、2月2日の注文締切時刻までに注文したお客様に適用されます)。

1月29日時点の投資配分では、前月に保有していなかった先進国株式と金への投資を再開したことで、より幅広い資産に分散して投資を行う配分となりました。

2月2日時点の投資配分では、貴金属市場の下落により、保有を再開した金の見通しが更に改善したため、配分をもう一段増やした一方、高値警戒感が示唆されていた新興国株式や見通しが相対的に低評価となった新興国債券の比率を減らしました。全体として、株式に重きをおく積極的な姿勢は継続しながらも資産のバランスをより重視する投資配分としました。

※円グラフの各数値は小数第2位以下を切り捨てて表示しているため、表示上の数値を合算しても100%にならず誤差が生じる場合があり、また、文中で比率の合算を表記している場合の合算値と一致しないことがあります。表示の投資配分はリバランス実施時に目標とする比率であり、実際の運用では市場変動等の影響により表示の比率と乖離が発生することがあります。

このような投資配分とした背景に関する当社の考察は<ROBOPRO_2026年2月の投資配分(1月29日変更実施)>および<ROBOPRO_2026年2月 臨時リバランスの投資配分(2月2日変更実施)>を、現在の投資配分は<ROBOPRO_2026年3月の投資配分(3月2日変更実施)>をご参照ください。

2026年2月のパフォーマンス実績

臨時リバランスを含むAI予測を活用した機動的なリバランスが金の反発を捉える

2026年2月のROBOPROの実績は+3.98%となりました。

2026年2月は、前月末から当月初に金が乱高下したことで注目を集めました。ROBOPROは、2026年1月29日と2026年2月2日の2回のリバランスで、2026年1月の投資配分では保有していなかった金の配分比率を約17%にまで増やしました。

下の図は、2月の金の配分の日次推移(棒グラフ、左軸)と、2026年1月30日を基準日とした2月27日までの金のリターンの推移(線グラフ、右軸)を示しています。2026年2月2日に金の保有を約4%から約17%に増やした後、金のリターンは徐々に復調し、月間で約9%の上昇となりました。その結果、金の反発を効果的に捉えることができたといえます。

今後もAIを活用して、市場の変動が高まったと判断される局面では適宜臨時リバランスを実施する等で市場の変化に合わせて運用を行い、長期的な資産形成に資する金融サービスを目指します。

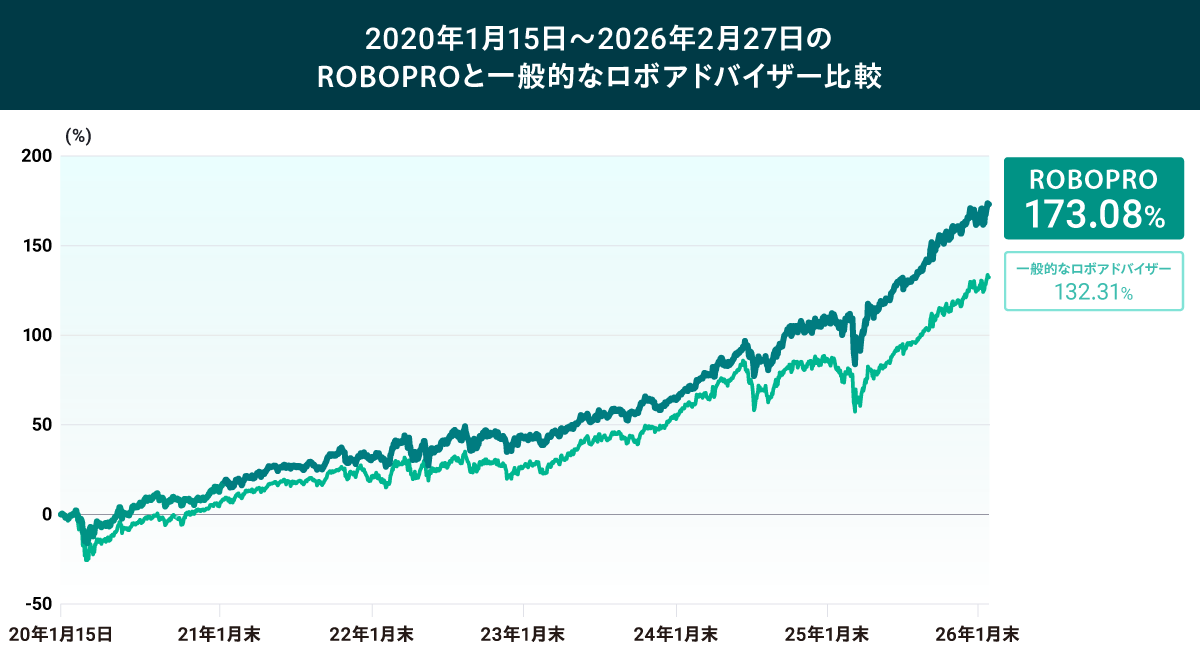

リリース来のパフォーマンス

以下の折れ線グラフは「ROBOPRO(※4)(深緑線)」と「一般的なロボアドバイザー(※5)(緑線)」の比較グラフで、開始点はROBOPROがサービスをリリースした2020年1月15日です。

ROBOPROの運用実績は下のグラフのように推移しており、リリースされた2020年1月15日から2026年2月27日までの期間で見ると、2月27日時点で+173.08%(※4)となりました。

また以下は、ROBOPROのリリース来および直近1か月、3か月、6か月、1年、3年、5年のパフォーマンス比較です。(※6)

※4 ROBOPRO運用実績について

サービス開始当初(2020年1月15日)から表示日まで、または表示している期間において、ROBOPROサービスに投資していた場合のパフォーマンスです。運用手数料を年率1.1%(税込)徴収し、リバランスは最適ポートフォリオとの乖離がないように実施したと仮定して計算しています。分配金は投資の拠出金銭に自動的に組み入れ、リバランスにより再投資したと仮定して計算しています。分配金やリバランス時の譲渡益に係る税金は考慮していません。小数第3位以下を切り捨てて表示しています。将来の運用成果等を示唆又は保証するものではありません。

※5 「一般的なロボアドバイザー」の運用シミュレーションについて

「一般的なロボアドバイザー」とは、利用者がリスク許容度に応じて設けられている複数の運用コースの中から一つのコースを選択し、一般的な運用アルゴリズム(ノーベル賞を受賞した理論に基づき、金融機関において広く使われている平均分散法を採用。平均分散法における期待リターンはCAPMを用いて算出。)を用いて自動で運用を行う投資一任サービスのことを指します。本運用シミュレーションは、一般的な運用アルゴリズムでROBOPROと同じETFを運用したと仮定したシミュレーション結果です。リスク許容度はやや高めとし、5%~40%の保有比率制限を設けて最適ポートフォリオを算出しています。運用手数料を年率1.1%(税込)徴収し、リバランスは最適ポートフォリオとの乖離がないように実施したと仮定し、分配金は投資の拠出金銭に自動的に組み入れリバランスにより再投資したと仮定して計算しています。分配金やリバランス時の譲渡益に係る税金は考慮していません。小数第3位以下を切り捨てて表示しています。将来の運用成果等を示唆又は保証するものではありません。

※6 1か月、3か月、6か月、1年、3年、5年のパフォーマンスは、それぞれ直近Nか月前およびN年前の資産の評価額と2026年2月27日における評価額を元に計算しています。ROBOPROリリース来のパフォーマンスは、2020年1月15日の資産の評価額と2026年2月27日における評価額をもとに計算しています。表示している割合は年率ではありません。将来の運用成果等を示唆又は保証するものではありません。

開催予定のROBOPROのセミナー

ROBOPROではAIによる予測技術を利用して最新のポートフォリオを提供しています。また、マーケット状況を踏まえたROBOPROの運用状況や投資配分の解説などについて詳しく知りたい方は是非セミナーにもご参加ください。

(参考)2026年2月のマーケット振り返り

米国市場の指標であるS&P500は、AI技術の発達がソフトウェア関連企業のビジネスモデルへの逆風となる、いわゆる「SaaSの死」の懸念等により、これまで米国株式の上昇をけん引していたハイテク株を中心に荒い値動きとなり、上旬から中旬にかけ、下落基調となりました。下旬は、米連邦最高裁がトランプ政権の相互関税に違憲判決を出したことにより不透明感が高まった一方で、堅調な経済指標等が支えとなり、一進一退の推移でしたが、月末最終営業日(現地時間27日)には、核開発をめぐる対立で米国がイランへ軍事侵攻を行う懸念が高まったこと等から下落し、最終的に前月比-0.86%となりました。

日本株式市場の指標であるTOPIXは上旬、衆院選で政権与党の自民党が大勝し、政策期待が高まったこと等で大きく上昇しました。中旬は、過熱感への警戒等から下落する局面もありましたが、下旬には、具体化が進む対米投資関連銘柄の上昇に加え、日銀の次期審議委員案として金融緩和や財政出動に積極的とみられる候補者が挙がったこと等から利上げ観測が後退するとさらに騰勢が強まり、最終的に前月比+10.44%となりました。

欧州株式市場の指標であるストックス欧州600指数は上旬、米株安が波及して下落する局面もありましたが、中旬以降は、英利下げ観測の高まり等を下支えに、地政学リスクが高まる中で好決算を発表した鉱業や防衛関連銘柄を中心に上昇し、最終的に前月比+3.73%となりました。

中国株式市場の指標である上海総合指数は上旬に、景気悪化懸念と個別企業への買いが交錯し一進一退の推移となりました。中旬の春節に伴う長期休場後は、3月初旬の全国人民代表大会を前に、当局による景気対策への期待が高まったこと等で上昇し、最終的に前月比+1.09%となりました。

インド株式市場の指標であるインドSENSEXは、インドのロシア産原油の購入停止を受けて米国がインドへの制裁関税撤廃と相互関税の引き下げに合意したこと等が好感され、上旬に上昇しました。しかし、下旬に米連邦最高裁による相互関税の違憲判決による関税政策の混乱や米印間の通商交渉停滞への懸念、中東の地政学リスクへの警戒等から下落に転じ、最終的に前月比-1.19%となりました。

ドル/円為替相場は上旬、拡張的な財政政策を掲げる自民党が衆院選で優勢との報道等を受けて円売りが進みましたが、実際に自民党が圧勝すると安定的な政策基盤への期待等から一転して買い戻しが入り、円高・ドル安が進みました。下旬は、高市首相が利上げに難色を示したとの報道や次期日銀審議委員に金融緩和に積極的な候補者が挙がったこと等で日銀の利上げ観測が後退して円が売られ、最終的に前月比0.82%の円安・ドル高となりました。

米国10年債利回りは、米国のインフレ鈍化による利下げ期待の高まりや米国の関税政策をめぐる不透明感、中東情勢の緊迫化に伴うリスク回避の債券買い等から、月間を通じて低下し、最終的に3.93%台で2月を終えました。

各指数等のデータはBloombergが提供する値を用いています。表示されている値(米国10年債利回りを除く)は、小数第3位以下を切り捨てています。